Tasse, frottole, lima e sapone

Due pregevoli documenti freschi freschi di elaborazione ristabiliscono per l’ennesima volta un po’ di verità, intorno alle tante sciocchezze che vanno per la maggiore in materia di redditi e tassazione. Il primo è l’audizione avvenuta oggi dell’ISAE davanti alla Commissione Lavoro del Senato, nell’ambito dell’indagine conoscitiva sul livello dei redditi da lavoro e sulla redistribuzione della ricchezza in Italia negli anni 1993-2008. Il secondo è l’edizione 2008 appena rilasciata dell’annuale rapporto Taxing Wages dell’Ocse.

Tra i tanti spunti interessanti delle tabelle Isae, mi limito a due. Le retribuzioni procapite dei lavoratori dipendenti sono cresciute di poco l’anno, in media non più dello 0,5%. Ma dopo aver in effetti imboccato una curva discendente nel 1995 e una stasi successiva, sono poi risalite. E non è affatto vero che nel frattempo avveniva uno shift a favore di autonomi e indipendenti: a prezzi costanti, dopo il 2001 il loro reddito procapite ha preso a riscendere, riposizionandosi ai livelli della metà degli anni Novanta. La seconda cosa da notare è il calcolo riaggiustato degli effetti del doppio pacchetto di riduzione delle imposte 2003-2005 e delle modifiche delle deduzioni d’imponibile varate dal governo Prodi, al netto però del fiscal drag e in funzione dei diversi decìli di reddito di appartenenza. In termini complessivi, il fiscal drag si è mangiato ben i due terzi dei 2,7 punti percentuali in meno di aliquote medie che avrebbero dovuto rappresentare l’effetto degli sgravi di centrodestra e centrosinistra. E gli sgravi effettivi si sono concentrati soprattutto nei cinque decìli inferiori di reddito, gli altri hanno pagato di più.

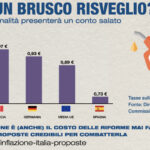

Quanto all’Ocse, anche quest’anno è smantellata l’idea che il nostro prelievo complessivo sia “in media”. Sommando aliquote sul reddito e contributive, in area Ocse solo Belgio e Ungheria, Germania, Francia e Austria ci battono, e siamo tutti nell’area di poco inferiore o superiore a uno spaventevole 50%. Tutti gli altri paesi hanno gravami nettamente inferiori al nostro, Usa e Giappone ben 20 punti meno…..

Conclusione numero uno. La querimonia sul reddito da lavoro penalizzato dagli autonomi che evadono è una palla. Il reddito dipendente è compresso dai contratti nazionali centralizzati secondo i criteri del 93: che per fortuna oggi vanno in soffitta.

Numero due: gli sgravi fiscali degli ultimi otto anni sono stati una presa per i fondelli, e nel giudizio accomuno entrambi gli schieramenti. A pagare qualche punticino in meno, solo chi sta peggio e ne sono felice per lui. Tutti gli altri, hanno addirittura pagato di più. Ci vuole l’ascia alle aliquote, per crescere di più, altro che lima e sapone.

You may also like

Uno degli aspetti strutturalmente più equi del Tax Code americano, pur nella selva di provisions di cui è stato inzeppato dopo la riforma Reagan del 1986, è l’indicizzazione automatica degli scaglioni d’imposta e delle deduzioni personali all’inflazione. In questo modo il fiscal drag viene eliminato alla radice, senza bisogno che il ministro del Tesoro di turno faccia la ruota mostrando quanto è equanime a restituire una frazione del maltolto dall’inflazione. Abbiamo bisogno di regole, non di discrezionalità. Ma poi, che farebbero i politici?

Ciao direttore

Hai pienamente confermato la mia esperienza di vita.

Io sono un lavoratore autonomo. Quando la lira è stata soppiantata dall’Euro mi sono limitato ad una conversione del fatturato. Nel tempo ho applicato degli aumenti solo ad alcuni clienti e generalmente in una percentuale inferiore all’inflazione. Ecco spiegato il “giochetto” in base al quale i lavoratori autonomi sono usciti “fott… ” in tutti questi anni. D’altro canto non sono tra quei poveretti che hanno beneficiato delle minori aliquote.

In altre parole, quando dici che quella degli evasori è una balla io confermo! Non è una balla!

Chi evade oggi evadeva anche prima e continuerà a farlo. I dati riguardano chi non evade, e ci è rimasto fregato.

Ti quoto in pieno e ti rispondo: se ne andrebbero tutti in vacanza. Che è meglio!

Il “mal di pancia” generale sui temi fiscali si rinnova ad ogni lettura di qualsivoglia indagine comparativa, peraltro a conferma delle impagabili sensazioni che si provano adempiendo ai propri doveri periodici nei confronti del comune “socio di maggioranza”. Non v’è dubbio che la fotografia sia impietosa, eppure non mette ancora in piena luce il vero problema: il trattamento riservato alle attività economiche, che non ha pari se considerato nella sua globalità ed in rapporto alla qualità ed all’efficienza dei servizi resi. Solo a titolo d’esempio, il calcolo reale delle somme trasferite da una qualunque impresa all’idrovora pubblica – non solo IRES, IRAP e contributi sociali, ma anche una miriade d’altri balzelli – supera di gran lunga gli utili che rimangono in azienda, nell’ipotesi di una gestione “normalmente” redditizia (figuriamoci in un momento di crisi ….): in altre parole la divisione dei profitti è fortemente sbilanciata a sfavore di chi dovrebbe contare sulle risorse generate dal proprio lavoro per rafforzarsi, dopo aver investito al fine di rimanere sul mercato. E non voglio riparlare – hic et nunc – dell’iniquo trattamento di favore riservato ai crediti pubblici rispetto a quelli privati o del costo degli adempimenti …..

@Mario

La discrezionalità – ahimé – è la stella polare di lorsignori, i quali prediligono un corpus di molte regole, possibilmente oscure ed interpretabili. Non è un caso se la proposta di limitare fortemente agevolazioni e contributi di vario tipo, a fronte di una riduzione generalizzata del prelievo fiscale sul reddito d’impresa, sia caduta nel vuoto. Devo spiegarne i motivi?