Oppressione fiscale: l’Italia batte tutti

Aggiornamenti sull’emergenza vera, della competitività italiana: quella fiscale. Quella cioè che prima di tutte si potrebbe risolvere, a patto di decisioni energiche, visto che per il ritardo infrastrutturale e il gap energetico i tempi sono necessariamente lunghi, quand’anche intervenisse un Licurgo. Un nuovo studio comparato fresco fresco di pubblicazione attribuisce all’Italia la poco onorabile palma di Paese in testa alla graduatoria dell’oppressione fiscale mondiale. Il governo farebbe meglio a leggerlo. Ma anche Confindustria. Perché credere che la caduta di gettito figlia della contrazione economica condanni all’inerzia delle aliquote – vista la fame di nuova spesa pubblica – significa solo contribuire aggiuntivamente alla caduta del PIL.

L’autore è un benemerito liberista, Pierre Bressard, tra le altre cose direttore dell’Institut Constant de Rebecque a Losanna, membro della Mont Pèlerin Society e della von Hayek Gesellschaft. Lo studio è prefato dal nostro carissimo Pascal Salin, che s’intrattiene sulla natura intrinsecamente oppressiva del sacro fuoco che anima di questi tempi i Paesi ad alta pressione fiscale in ambito Ocse, alimentando negli ultimi 9 mesi reiterate iniziative volte alla lotta contro i famigerati “paradisi fiscali”: denominazione nella quale si accomunano Paesi a basse tasse come Andorra, altri a ordinamenti societari meno prescrittivi come Cayman e Virgin Islands, e altri ancora che nei loro impianti costituzionali e normativi fanno del segreto bancario un pilastro a tutela della libertà, come Austria e Svizzera.

Gli stessi Paesi che a parole si battono per estendere la libertà politica nel mondo e la libera concorrenza nel mercato, formano di fatto tra loro cartelli volti a limitare e reprimere la libertà del contribuente di scegliere tra ordinamenti meno rapinosi e più efficienti, nella comparazione tra ciò che pretendono e ciò che in cambio offrono al taxpayer. “Gli Stati tornano a credere oggi di non poter tollerare alcuna libera volontà da parte dei loro ‘schiavi fiscali'”, scrive Salin, “eppure il beneficio arrecato dai Paesi a minor pressione fiscale, documentato da un’ampia letteratura, non è solo rappresentato dalla maggior libertà nei movimenti di capitale, ma altresì dal maggior accumulo di capitale che così si determina”.

Bressard smonta le pretese degli animatori della campagna in sede Ocse sulla base di quattro presupposti. Primo, la mancanza di una base legale. Secondo, il conflitto d’interesse degli “armonizzatori” fiscali. Terzo, lo squilibrio delle loro spese. Quarto, la patente contraddizione con quanto da sempre riconosciuto in decine e decine di documenti della stessa Ocse. nella Convenzione che ha dato vita all’Ocse nel 1960, non c’è traccia di competenza in materia fiscale, dunque il Forum on Harmful Tax Practices e il Commitee onm Fiscal Affairs ai quali il segretariato dell’Ocse guidato da Angel Gurria ha dato molto peso sono pura espressione della volontà di alcuni grandi Paesi europei ad alto prelievo, come Francia e Germania. Questi stessi Paesi sono del resto i maggiori finanziatori del bilancio Ocse (insieme al Regno Unito che con Gordon Brown è diventato anti paradisi fiscali anch’esso, coprono il 24,5% del bilancio, mentre la Svizzera pesa l’1,5% e il Lussemburgo lo 0,1). In più, sono Paesi che dichiarano la pretesa di una spesa pubblica pressoché incomprimibile, ma in realtà spendono in media tra il 27% e il 29% del Pil in inefficienti sistemi redistributivi, e solo tra il 5 e il 6% in scuola e formazione. Infine, da decenni le conclusioni di molti lavori promossi dall’Ocse hanno con regolare solerzia indicato che l’eccesso di imposizione fiscale scoraggia la crescita, abbatte l’accumulazione di capitale, incentiva l’evasione fiscale, accresce la dipendenza di fasce più ampie della popolazione dall’intermediazione pubblica, eleva la presa di vested e covered interests sull’allocazione di risorse pubbliche, espande prassi di arbitrarietà pubblica e illegalità privata.

Evidentemente, tanti lavori di prestigiosi economisti promossi dall’Ocse – anche di Alesina, per dirne una – sono finiti nel dimenticatoio. Per questo, Bressard elabora un nuovo indicatore comparato dell’op-pressione fiscale, con tanto di rinvio ai testi delle Dichiarazioni dei diritti dell’uomo in cui il diritto alla resistenza all’oppressione è esplicitamente indicato tra i diritti naturali: e questo sia nella tradizione americana che in quella europea. È appena il caso di ricordare quanto la libertà di “votare con i piedi”, abbandonando Paesi oppressivi e scegliendo di incardinare le proprie attività in Stati meno invadenti, abbia dato impulso alla nascita prima di ordinamenti liberali, poi di democrazie rappresentative, infine di sistemi più proclivi al benessere e alla produttività.

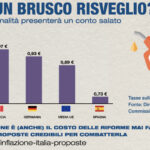

L’indice è costruito ponderando ben 18 indicatori diversi, come rilevati dallo stesso OCSE e dalla World Bank, afferenti a tre aree diverse: aliquote marginali delle diverse forme di imposizione e livello di decentramento fiscale; qualità ed efficienza della macchina pubblica; trasparenza, semplicità dell’ordinamento e diritti del contribuente nell’identificazione dell’imponibile e dell’imposta, come nel relativo contenzioso. Trasparenza. In conseguenza, i Paesi vengono a comporre una lista divisa in tre sottogruppi. Quelli a oppressione fiscale tenue se l’indice risulta inferiore a 4,4, media se giunge fino a 5,5, e forte se l’indice è superiore.

L’Italia batte tutti, con un indice di oppressione tributaria pari a 6. Siamo a pari demerito con la Turchia, peggio di Germania, Messico e Polonia a 5,9. La Francia sta a 5,6. Tra i Paesi a “oppressione media” il Regno Unito e gli Usa, con 5,3; Australia, Svezia e Giappone, e non troppo sorprendentemente i Paesi scandinavi che stanno sotto il 5, poiché nel loro caso le alte aliquote di un tempo sono scese, e quanto a efficienza e diritti del contribuente battono tutti . I Paesi a bassa oppressione? Canada: 4,4. Austria: 4,2. Lussemburgo: 3,4. Svizzera: 2. Inutile dire che proprio gli ultimi tre sono il vero oggetto dell’offensiva scatenata dai Paesi ad alta spesa e alte tasse. Purtroppo, anche Tremonti si è unito loro.

Conclusione: noi, se vogliamo avere più chanches di vivere un domani in un Paese meno oppressivo, i cosiddetti paradisi fiscali dobbiamo difenderli con le unghie e con i denti. È il loro esempio di successo, la condanna vivente della rapina fiscale perpetrata ai nostri danni.

You may also like

Egregio Oscar Giannino,tutto vero, tutto giusto, però quando Berlusconi ha soppresso l’ingiusta imposta patrimoniale dell’Ici sulla prima casa, tutti a criticarlo o quantomeno a ignorare lo sgravio fiscale. Quello che invece rimprovero all’attuale Governo è aver trascurato quell’ottimo economista liberale liberista dell’On.Prof.Antonio Martino…

eh già. Martino non lo sente nessuno. Invece sentono Tremonti….

L’unico errore con l’ICI è stato non toglierla ANCHE a ville e castelli. Tutti gli uomini hanno pari diritti. Anche quelli col castello.

scosse 01

1 – Giovedì scorso ho incontrato le 4 risorse che operano nella piccola unità produttiva a sud di Milano.

“Da tre mesi non abbiamo più utilizzato risorse della cooperativa. Siete stati in vacanza per una settimana a turno. Adesso ci sono ordinativi solo per tre giorni alla settimana. Il giovedì faremo manutenzione, ma il venerdì non apriremo la produzione. Il consulente paghe formalizzerà il tutto.”.

“Gli straordinari erano la manna del cielo! Pensi che solo per i libri di mio figlio per la prima media devo spendere 200 €.”.

2 – Sono già tre le piccole ditte dove sono a conoscenza che tutto il personale, per mantenere il posto a tutti, ha deciso, con l’imprenditore, di lavorare 2 ore meno al giorno per aspettare tempi migliori.

Come sarebbe differente se a pagare la giornata del venerdì oppure le due ore al giorno fosse il credito d’imposta, magari come temporanea rinuncia, da parte del Ministero dell’Economia, ad una parte delle tasse sui salari/stipendi pagati in questo schifosissimo periodo.

Se vi è un credito d’imposta significa che si pagano le imposte, che, malgrado tutto, si riesce ancora a fare dell’utile.

E’ l’occasione per il fisco di dimostrare fattivamente che è vicino a coloro che procurano le entrate di lasciare una parte (25%?) delle imposte sul lavoro e sul lavoratore a chi al lavoro è attaccato con le unghie e con i denti.

Con una misura semplice, diretta. Per far sentire che si è vicini. Che si prende ma che si dà, direttamente, senza intermediari. Questo è fiducia, è ottimismo.