Interchange fees: regolare per peggiorare

La Commissione Europea sta cercando di regolamentare i tassi delle commissioni interbancarie, attraverso i quali le banche che emettono carte di credito vengono compensate per i costi e rischi assunti al fine di dare al consumatore questa possibilità. Si tratta della classica pezza peggiore del buco.

Il processo di una transazione a mezzo carta di credito si sviluppa solitamente in un sistema a quattro parti: consumatore, commerciante e corrispondenti banche di riferimento. Quando il consumatore vuole pagare un bene a un commerciante con una carta di credito, il commerciante manda la richiesta (attraverso il POS) alla propria banca. Quest’ultima accerta la possibilità della transazione girando la richiesta alla banca che ha emesso la carta di credito che, verificate le condizioni del proprio cliente, approva la transazione. A questo punto la banca del commerciante comunica l’approvazione al suo cliente (il commerciante), il quale completa lo scambio con il consumatore. A scambio terminato, le banche regolano la transazione ed è proprio in questo momento che la banca emittente la carta di credito sottrae una commissione dal prezzo dovuto alla banca del commerciante.

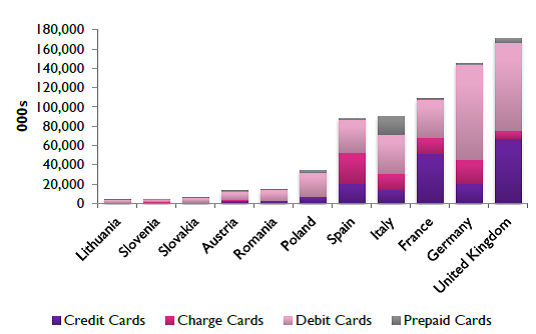

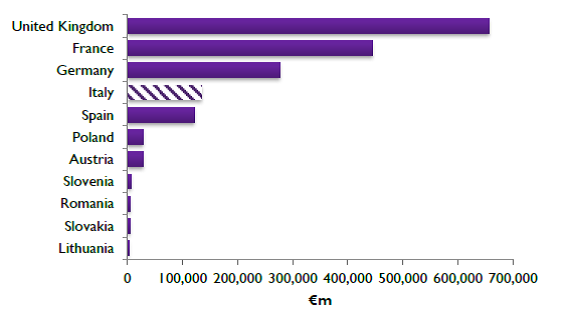

In Italia, tali commissioni (d’ora in avanti IF: interchange fees) stanno mediamente intorno allo 0,73% per le carte di credito e allo 0,51% per le carte di debito. Sono tassi, questi, piuttosto moderati e in linea con la media europea, risultato di un buon grado di sviluppo del mercato rispetto alla media europea, come mostrano i grafici seguenti tratti da un recente studio di Europe Economics.

Figura 1: numero di carte

Figura 2: valore totale delle transazioni a mezzo carte

È bene specificare che queste fee sono solo una componente di un’altra commissione, la merchant service charge (d’ora in avanti MSC), che i commercianti pagano alla propria banca al fine di avere il servizio (accettare le carte) da offrire ai propri clienti. Le IF rappresentano comunque buona parte delle MSC. A titolo di esempio, in UK il peso delle IF sta tra il 70 e il 90 per cento delle MSC.

Stando al rapporto di Europe Economics, alla base della proposta della Commissione Europea di intervenire con un regolamento sulle IF, ci sarebbe l’argomento per cui gli operatori che forniscono i circuiti di carte (VISA, MASTERCARD ecc.), nel tentativo di attrarre un maggior numero di banche emittenti, hanno un incentivo ad alzare le IF. Ma se si alzano le IF, si alzano anche le MSC, che alla fine vengono trasferite al consumatore dai commercianti. Poiché in questo modo, secondo la Commissione, non è garantita una concorrenza effettiva nel mercato delle carte di pagamento, vi sarebbero i presupposti per un intervento di regolazione.

Nel report vengono elencati punto per punto le motivazioni della Commissione, seguite da apposita critica. Cercando di riassumere la critica generale dello studio, il problema principale che ne viene fuori è che l’idea della Commissione di regolamentare le IF sia frutto di quel tipo di economisti che Bastiat definirebbe “cattivi economisti”, che tengono conto cioè, solo degli effetti visibili dei provvedimenti e non anche di quelli, pur non meno reali, che sfuggono a un primo sguardo.

È evidente che c’è un incentivo, per gli operatori, ad alzare le IF al fine di accaparrarsi nuovi clienti. Questo equivale a dire che c’è un incentivo per ogni impresa ad aumentare i prezzi per incrementare i profitti. Nulla di nuovo (né di sbagliato). Tuttavia la Commissione non tiene conto delle altre forze in campo che invece producono incentivi opposti, volti ad abbassare prezzi e costi. Tali forze in campo, illustrate nel report, sono ad esempio la convenienza per il commerciante ad avere IF più basse. Non è folle credere che molti commercianti si rifiuteranno di accettare quelle carte che prevedono un livello troppo altro di IF (lo sa bene chi possiede una American Express). Ancora, per un dato livello di MSC, la banca di riferimento del commerciante spingerà per IF più basse, così da potersi tenere una fetta più grande della torta. Infine i consumatori, la cui forza viene spesso sottovalutata, sono gli utilizzatori delle carte a cui compete la scelta su quali tipi utilizzare, e questo è il principale degli incentivi competitivi: la libertà di scelta.

Fortuna vuole che anche l’esperienza possa darci qualche suggerimento in materia. Nel report infatti, vengono presentati i casi di Australia, Spagna e Stati Uniti, già palcoscenici di regolazione di questo tipo. L’evidenza di questi casi ci mostra alcuni effetti comuni a seguito dell’intervento. Le banche hanno visto ridursi i ricavi dalle IF e li hanno recuperati trasferendo parte di questi costi sui consumatori, in termini di commissioni dirette sul possesso di carte di credito. I vantaggi principali sono arrivati per alcune tipologie di commercianti, consentendo un abbassamento delle IF soprattutto per la grande distribuzione, dal momento che il metodo per calcolare le MSC differisce a seconda della dimensione del rivenditore. Non c’è evidenza che questo risparmio per i rivenditori sia diventato risparmio anche per i consumatori. Per questo, il consumatore alla fine risulta danneggiato dalla regolazione: il recupero dei mancati ricavi delle banche ricade su di esso ma ciò non accade, almeno non con la stessa forza e immediatezza, per i minori costi dei commercianti.

Un capitolo dedicato allo scenario più probabile che si manifesterebbe in Italia a seguito della regolamentazione, ci mostra, attraverso un’analisi molto dettagliata, che gli effetti sarebbero gli stessi dei tre casi analizzati sopra. Ecco le cifre:

- Le banche avrebbero un calo dei ricavi pari a 494 milioni di euro;

- I commercianti vedranno ridursi le MSC di circa 445 milioni di euro. In gran parte, se non tutti, questi risparmi saranno catturati dalla grande distribuzione;

- I consumatori pagheranno 494 milioni di euro in più di commissioni bancarie, senza vedere alcuna riduzione dei prezzi dei beni al consumo.

Concludendo, a seguito dell’aumento dei costi per i consumatori e della riduzione dei ricavi per le banche emittenti, il mercato dei pagamenti elettronici ne uscirebbe indebolito. Da qui la probabile riduzione del loro utilizzo, dovuta alla minor convenienza, alla faccia della retorica politica sulla promozione dei pagamenti tracciabili come efficace strumento di contrasto all’evasione. In più, è ben possibile che il peggioramento delle condizioni competitive porti con sé minori incentivi a innovare per le banche emittenti. Con il solito risultato: consumatori che stanno peggio.

Twitter: @paolobelardinel

You may also like

Perché questi Signori (?) si sono presi la briga di studiare questa regolamentazione? Quale doveva essere il loro “nobile” intento?

Grazie, se vorrà rispondermi

si vede benissmo a chisiamo allineati

Alla Spagna che in compenso quanto a numero di abitanti, PIL e massa monetaria è molto inferiore all’Italia

sarebbe il momento di svegliarsi dal letargo indotto dai fenomeni della comunicazione per interessarsi ad ingegneri economisti (per carità non fiscalisti) a finanzieri ed operatori turistici tutte professioni abituate a parlare abbastanza chiaramente usando prevalentemente numeri e statistiche e modelli matematici tutti strumentiche consentono riscontri meritocratici (a differenza dell’abusata “comunicazione” di verba volant.

I Tavecchio barmans per le happy ours semel pro die