Ad ogni (incalcolabile) costo

Ha ragione il Financial Times[1] a dire che le tre parole di Mario Draghi “whatever it takes” siano state le più efficaci della storia dopo il “veni vidi vici” di Giulio Cesare? La frase pronunciata dal governatore della BCE alla Global Investment Conference di Londra il 26 luglio 2012 “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro” seguita da “And believe me, it will be enough”, ha segnato sicuramente un punto di svolta nella storia economica recente dell’Eurozona. Da quando la BCE ha dichiarato l’impegno a salvare i Paesi in emergenza finanziaria ad ogni costo, i Paesi periferici non hanno più avuto difficoltà a rifinanziare il loro debito. Questo risultato non è stato ottenuto senza una serie di effetti indesiderati, che soltanto la storia futura permetterà di valutare nel loro insieme. Ma anche oggi è possibile segnalare diversi elementi che minano la stabilità economica dell’Eurozona e che sono stati creati dall’impegno del presidente della BCE a evitare il default dei Paesi periferici.

1. Quali effetti sui rendimenti imputabili all’impegno di Draghi?

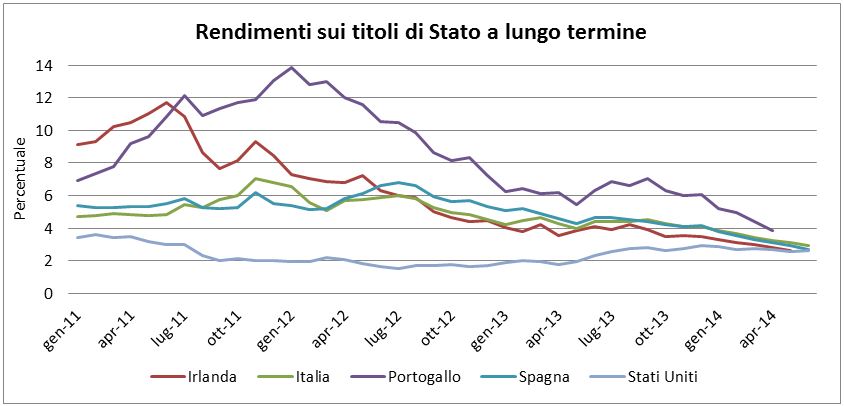

A fine gennaio 2014 lo stesso Mario Draghi ha rivendicato che: «In Spagna e Italia l’azione della Bce, con la promessa di fare ogni cosa necessaria a difesa dell’euro, ha praticamente dimezzato i rendimenti sui titoli di Stato»[2]. Una drastica riduzione dei tassi di interesse richiesti dai mercati finanziari ha indubbiamente interessato tutti i Paesi alla periferia dell’Eurozona. Mentre all’inizio del 2012 i rendimenti sui decennali portoghesi e greci erano a due cifre, due anni e mezzo più tardi i rendimenti più alti tra i bond dell’Eurozona erano quelli offerti da Cipro, che a metà giugno 2014 collocava 750 milioni di euro di titoli ad un tasso del 4,85%.

Figura 1

Fonte: elaborazione su dati OCSE. Nota: livello medio mensile dei rendimenti lordi dei titoli di Stato a lungo termine (nella maggior parte dei casi con scadenza a dieci anni)

Come si osserva nella Figura 1, in particolare nel caso portoghese, la discesa dei rendimenti era iniziata già prima della dichiarazione di Draghi. Inoltre, i tassi bassi sul debito dei Paesi periferici, che si osservano nella prima metà del 2014, sono spiegati da due ulteriori elementi: le politiche monetarie fortemente espansive adottate dalle banche centrali dei Paesi avanzati hanno favorito una riduzione, su scala globale, dei tassi di interesse. Inoltre numerosi investimenti sono fuggiti dai Paesi emergenti, molti dei quali hanno registrato periodi di turbolenza finanziaria, per tornare a investire nei Paesi avanzati.

Per quanto risulti difficile stabilire con precisione quanto le parole di Draghi abbiano influito su questo fenomeno, la discesa dei rendimenti ha aiutato i Paesi periferici a rifinanziarsi. La Grecia, uscita per 4 anni dai mercati, è tornata sui mercati il 10 aprile 2014 collocando tre miliardi di euro di bond quinquennali a un tasso del 4,95%. Il 22 aprile il Portogallo collocava 750 milioni di euro ad un tasso del 3,57%, tre anni dopo il bailout del FMI e dell’Europa.

In una prospettiva internazionale, è difficile spiegare rendimenti così bassi, in quanto appaiono completamente indipendenti dal rischio e dai fondamentali dei Paesi. I rendimenti dei decennali irlandesi sono arrivati ad aprile al 2,89%, ovvero 20 punti base superiori ai decennali americani: un buon risultato, per un Paese con un debito pari al 150% del PIL e uscito a dicembre 2013 dal piano di salvataggio del FMI. Similmente, i bond portoghesi, il cui rating è a livelli junk, rendono meno del 4% offerti dai decennali australiani valutati con tripla A. Si confrontino anche i decennali inglesi rispetto ai decennali spagnoli, valutati da Standard’s & Poor come AAA, i primi, rispetto a BBB, i secondi: se due anni fa lo spread tra i due titoli aveva raggiunto i 600 punti base, a giugno 2014 i rendimenti dei Bonos erano scesi sotto quelli dei Gilt, sotto il 2,6%.

La riduzione del rendimento non si spiega neppure con un miglioramento dei fondamentali nei Paesi dell’Eurozona in cui le prospettive circa la crescita economica, l’occupazione e il livello di debito pubblico non accennano a migliorare. Un esempio è l’Italia, che dal 2008 al 2014 ha perso il 25% della sua capacità industriale e il cui debito ha superato il 130% del PIL. Eppure il tasso di interesse dei BTP a dieci anni, che nel 2012 era stato pari, in media, a 5,65%, nell’asta a fine maggio 2014 ha raggiunto i minimi dall’introduzione dell’euro (3,01% sul mercato primario).

2. Effetti indesiderati

Debito, debito senza limite

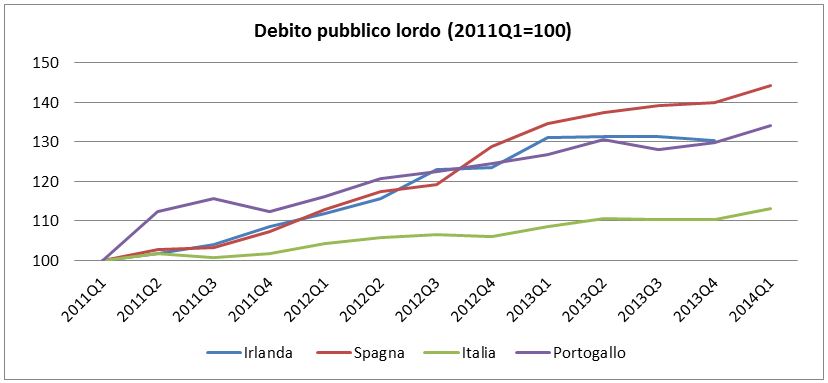

La crescita dei rendimenti sul debito sovrano rappresenta un vincolo naturale che costringe le finanze pubbliche a limitare il proprio livello di indebitamento e a domandarsi come sviluppare la crescita economica. Una riduzione artificiosa dei rendimenti distorce pertanto questa dinamica di aggiustamento.

Negli ultimi anni l’indebitamento dei Paesi periferici non ha accennato a diminuire, come si può osservare nella Figura 2: tra il primo trimestre del 2011 e il primo trimestre del 2014 il debito pubblico complessivo lordo è cresciuto del 44% in Spagna, del 34% in Portogallo, del 30% in Irlanda, del 13% in Italia.

Figura 2

Fonte: elaborazione su dati Eurostat

Stati e banche: un legame pericoloso

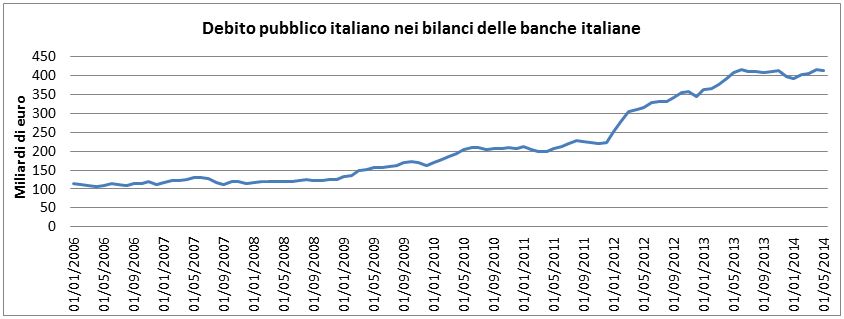

Un secondo effetto indesiderato dell’intervento di Draghi è la distorsione del rischio. La teoria economica insegna che il tasso di interesse è un valore che include le preferenze intertemporali, l’inflazione attesa e il rischio default; escludendo che i primi due elementi possano essere mutati in maniera rilevante negli ultimi due anni, risulta che il rischio default per i Paesi periferici percepito dai mercati finanziari si è drasticamente ridotto. Si tratta però di un risultato poco credibile: chi potrebbe dire se la BCE sia davvero in grado di salvare tutta la periferia europea in caso di fallimenti a catena e quali conseguenze potrebbe avere un intervento di così ampia portata?

Riducendo il rischio di default di quel debito sovrano la BCE incentiva molti investitori a scegliere quei titoli. La conseguenza più rilevante riguarda i bilanci bancari: molte banche hanno potuto investire abbondantemente sui bond della periferia europea, dal momento che il rischio che quei titoli non fossero onorati, in tutto o in parte, si è notevolmente ridotto.

Le statistiche di Banca d’Italia permettono di osservare questo fenomeno in Italia. Il debito emesso dalle amministrazioni pubbliche italiane e detenuto dalle banche residenti in Italia è cresciuto da 118 miliardi di euro nel gennaio 2008, a 212 miliardi nel gennaio 2011, fino a 394 nel gennaio 2014, come si può osservare nella Figura 3.

Figura 3

Fonte: elaborazione su dati Banca d’Italia (Bilanci delle banche residenti in Italia: titoli diversi da azioni emessi da amministrazioni pubbliche italiane)

Conclusioni

La decisione della BCE di affrontare qualsiasi sforzo per non far fallire i Paesi in difficoltà ha modificato indubbiamente il corso della crisi dell’Eurozona. Non è stato l’unico elemento che ha aiutato le finanze dei Paesi periferici a uscire dall’emergenza: ha influito anche il quadro internazionale, la politica monetaria e il ruolo delle banche nell’acquistare il debito sovrano.

Il rischio di non buttare le mele marce è però quello di fare marcire tutto il cestino. Oggi emergono tanti segnali che fanno pensare che la crisi dell’Eurozona si stia spostando dalla periferia al centro, che l’indebitamento pubblico continuerà a crescere così come l’esposizione degli istituti creditizi nei confronti del rischio sovrano.

Derogare alle regole della buona economia, che vede nel fallimento – anche delle finanze pubbliche – un’occasione per riformarsi e per sanare scelte sbagliate, comporta sempre un costo. Che però, come tutti gli effetti secondari, è meno visibile e più difficile da calcolare: non trova spazio nelle decisioni politiche ma ciò non significa che non avrà conseguenze sulla stabilità economica europea.

[1] Gideon Rachman, “Mario Draghi’s ‘Whatever it takes’ may not be enough to save the euro”, The Financial Times, 7 aprile 2014.

[2] Cfr. Vittorio Da Rold, “Italia e Spagna, tassi dimezzati grazie alla Bce”, Il Sole 24 ore, 25 gennaio 2014.

il tecnocrate massoneggiante Draghi può dire quello che vuole. La risposta alla domanda è già scritta in questo articolo:

“2. Effetti indesiderati Debito, debito senza limite”

Draghi e tecnocrati europei si approfittano, poiché, con la manipolazione delle coscienze operata sistematicamente dai governi, giustamente – dal loro punto di vista! – hanno, per il momento, sedato la consapevolezza dei popoli.

ma non tutti ci cascano, e alla fine – inesorabilmente, un disastro dopo l’altro – la verità verrà fuori. L’unica soluzione è la “società partecipativa”:

http://lafilosofiadellatav.wordpress.com/fiatpomigliano-darcomelfi-come-mettere-a-frutto-la-lezione-di-pier-luigi-zampetti-per-risolvere-il-conflitto-tra-capitale-e-lavoro/

Grazie per quest’articolo.Veramente interessante e illuminante.Tra qualche tempo(mesi/anni?)sara’ istruttivo rileggerlo.La penso esattamente come Lei.Il disastro arrivera’ comunque.Sara’ solo rallentato e i suoi effetti saranno ancora peggiori.Nella vita,in economia, in tutte le vicende umane e non, cio’ che non si regge sulle sue gambe(si legga il buon vecchio Darwin)prima o poi viene eliminato.

come livello culturale Mario Draghi credo superi di gran lunga tutti i leader politici europei. Dico questo perché interpreta le proprie azioni e decisioni in un ottica “Europea” che condivido con Lui è l’unica ottica possibile per evitare la più assoluta irrilevanza culturale e politica in un mondo in cui si consolidano aree culturale ed economiche sarebbe come rivendicare cultura industriale e rilevanza economica producendo calamai in vetro nella silicon valley, o la Basilicata non nel contesto italiano ma europeo.

I danni collaterali derivano infatti dalla modestia dei politici tra cui primeggia l’Italia assolta nel vostro grafico da un modesto 13% di incremento ma da un rapporto tra debito cumulato e PIL veramente “outstanding” . Abbiamo infatti mediocri governanti che da decenni piagnucolano sull’elasticità dei pannoloni contro la nostrea incontinenza quando dovrebbero procedere con efficienza ed efficacia a fare rapidamente i tagli prioritari alla spesa condannando l’inefficienza organizzativa, amministrativa ed industriale all’irrilevanza e scomparsa.

Solo queste sono la premessa necessaria e sufficiente per una vigorosa ripresa. per fare presto e bene il tanto che possiamo fare, con persone motivate da una giusta gratificazione economica e sociale che come in tutti i paesi moderni garantisce al MERITO un valore ben maggiore che al SERVO FEDELE magare anche un po’ colluso e corruttibile ABBIAMO MEZZO MILIONE DI POLITICI CHE VIVONO DI IRRESPONSABILITA’ POLITICA DA LICENZIARE (oltre 7000 sindaci e consigli comunali) 200 deputati e portaborse e 250 senatori, ecc ecc Bisognerebbe rileggere la lettera di Draghi e Trichet del 2011senza la sua puntuale realizzazione a livello europeo certo l’asserzione di Draghi a contenuti velleitari incoerenti. Ma speriamo che gli analisti non siano troppo severi o impazienti e in questo i mercenari russi in Ucraina e Hamas ci stanno dando una mano concentrando la loro attenzione sui focolai di instabilità—ma i Mattei verdi e rosè hanno altre ricette e come direbbe Marco …..loro sono “uomo d’onore”

Il vero in-calcolabile costo non è quello che menzioni tu/voi/il main stream globale. Il vero in-calcolabile costo ci sarebbe stato se non avessero stampato. E ci sarà se ritireranno la base monetaria per coprire i mega debiti pubblici e privati di un occidente ormai in sovrasaturazione strutturale dopo dopo 150 anni di capitalismo benemerito. Invece di legger libri di teoria economica e scriver blog o papers andremmo tutti quanti a zappar pomodori x poter mangiare (e dico Zappa, non Trattore). Tanti studi eppure siete ad un livello forse inferiore a quello del casalingo di Voghera. Ed è NECESSARIO che sia così.