Grounding airlines. Quando gli aerei restano a terra.

Cosa avviene quando un’aviolinea non è più in grado di effettuare i suoi voli, quando il dissesto finanziario è tale che non è più in grado di pagare il carburante e gli aerei restano a terra? Chi ha fiducia nel funzionamento dei meccanismi di mercato è portato a ritenere che se vi sono viaggiatori disponibili a pagare prezzi ragionevoli e vettori capaci di produrre il servizio a costi unitari non superiori a quei prezzi ragionevoli, vi sarà presto al posto del produttore fallito una nuova offerta in grado di soddisfare in maniera più efficiente la domanda. E’ evidente la necessità che il mercato sia libero, senza barriere legali o di altro tipo all’accesso, e che in tal modo sia possibile la concorrenza.

Poiché il mercato aereo sui cieli dell’Unione Europea è completamente liberalizzato da un quindicennio (almeno per quanto riguarda i voli infracomunitari) non ci siamo dunque preoccupati che la nuova crisi della nuova Alitalia potesse evolvere sino all’ipotesi peggiore dell’arresto dei voli. Se ciò accadrà, abbiamo pensato, i 24 milioni di clienti annuali dell’Alitalia non sono destinati a restare a terra per lungo tempo. Essendo disponibili a pagare prezzi ragionevoli essi attrarranno evidentemente nuovi operatori desiderosi di soddisfarli (per ottenere un guadagno, non certo per altruismo, come Adam Smith. Ci siamo anche ricordati che dopo il fallimento nel 2001-02 di due importanti compagnie di bandiera europee, Swissair e la belga Sabena, della quale la prima era il principale azionista, esse sono state sostituite da due nuovi vettori, rispettivamente Swiss e SN Brussels Airlines. Non è tuttavia banale la domanda relativa al tempo e al grado col quale la sostituzione tra questi vettori è stata in grado di soddisfare la preesistente domanda.

Andrea Tavecchio ha sostenuto al riguardo sul Foglio di mercoledì scorso, ripreso da Formiche.net:

Contro il mostro – oggi Alitalia versione CAI – vale sempre tutto anche sostenere che nel giro di poche settimane le rotte abbandonate a Zurigo e Bruxelles da Sabena e Swiss Air sono state sostituite da Swiss e Brusseles Air. Poi uno guarda i dati e vede che Sabena – compagnia di bandiera belga – fallisce nel 2001 ed il traffico nel loro HUB (Bruxelles) tracolla; infatti se nel 2000 era di 22 milioni di passeggeri passa a 14 nel 2002. Un crollo del 27%, che dura fino ad oggi (19 milioni di passeggeri nel 2012). Un disastro vero e proprio. E l’esperienza svizzera racconta la stessa storia. La loro compagnia di bandiera fallisce nel 2002 ed il traffico nell’HUB di Zurigo crolla dai 23 milioni di passeggeri a meno di 18. Un meno 19% secco nell’anno. E quando recupera Zurigo? Esattamente dieci anni dopo, infatti, è solo nel 2012 che i passeggeri superano quelli del 2000.

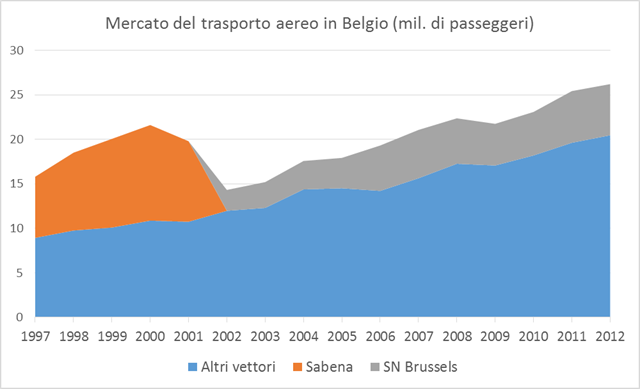

E’ dunque interessante andare a rivedere i dati relativi a questi casi per verificare in quanto tempo l’offerta perduta a causa del fallimento del vettore è stata recuperata. Iniziamo dal caso belga per il quale il graf. sottostante riporta il traffico complessivo nazionale, distinto per vettore, dalla metà degli anni ’90 al 2012 (Fonte dei dati: AEA per i singoli vettori; Eurostat per l’intero mercato). Si considera l’intero paese in quanto Bruxelles è l’aeroporto principale ma non l’unico e il secondo aeroporto, Charleroi, si trova a breve distanza dalla capitale.

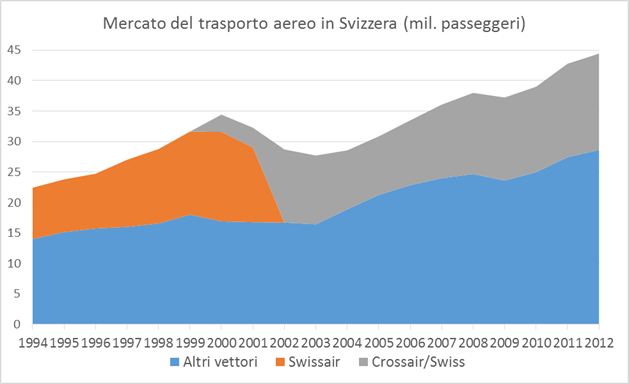

Come si può osservare, con la crisi che ha portato alla cessazione dei voli nell’ottobre 2001, il mercato belga perde un’offerta utilizzata da 9 milioni di passeggeri in un anno. Il vettore succeduto a Sabena, la piccola SN Brussels, recupera inizialmente solo circa un terzo dei passeggeri della vecchia compagnia e solo nel 2007, 6 anni dopo la crisi, il mercato recupera pienamente i livelli pre caduta. Vediamo ora il caso svizzero (Fonte dei dati: AEA per i singoli vettori, Dipartimento elvetico dei trasporti per l’intero mercato).

In questo caso con la crisi del 2001 il mercato perde un’offerta utilizzata da oltre 12 milioni di passeggeri all’anno. Quel che resta di Swissair viene rilevato dalla preesistente compagnia Crossair che cambia la sua denominazione in Swiss International. Swiss recupera dall’inizio due terzi dei passeggeri di Swissair i quali, sommati ai suoi clienti preesistenti, la rendono un vettore di dimensioni simili a quello fallito. Per il recupero del rimanente terzo il mercato impiega anche in questo caso diverso tempo e solo nel 2006, 5 anni dopo, sono superati i livelli pre crisi.

Quali conclusioni si possono trarre da questa analisi? Indubbiamente che il mercato ha posto in entrambi i casi rimedio ma anche che vi ha impiegato un tempo piuttosto lungo, rispettivamente 6 e 5 anni. Dall’analisi non si può tuttavia estrapolare che in caso di grounding di Alitalia senza protezionismi pubblici il nostro mercato si ritroverebbe in un caso analogo. Vi sono essenzialmente due ragioni a sostegno di questa posizione:

- Al momento della crisi sia Sabena che Swissair erano gli attori dominanti dei rispettivi mercati, detenendovi quote molto rilevanti: il 50% Sabena e il 43% Swissair nell’anno 2000; invece Alitalia è un attore molto meno importante per il mercato italiano dato che vi detiene solo il 21% (nel 2013).

- Rispetto al 2001 il mercato europeo del trasporto aereo è molto cambiato. Allora si era appena completata la liberalizzazione legale, ora si è invece realizzata una liberalizzazione sostanziale che ha permesso la diffusione di operatori molto innovativi e dinamici, i low cost. La concorrenza è molto più estesa, il mercato più robusto, i vettori poco efficienti più deboli. Nel 2001 i low cost erano diffusi solo nelle isole britanniche EasyJet aveva 23 arei mentre ora ne ha 212 e Ryanair ne aveva 39 mentre ora ne ha 303 (Alitalia, per confronto, ne ha 141).

Queste valutazioni non sono solo motivazioni astratte, formulate ex ante, ma possono essere dimostrate attraverso l’analisi di un terzo caso di grounding di vettore aereo europeo che è accaduto molto più vicino nel tempo (e nello spazio). Mi riferisco al grounding parziale della vecchia Alitalia nel 2008, effettuato per scelta dei nuovi acquirenti e non perché non vi erano più i soldi per il carburante. Infatti quando i ‘capitani coraggiosi’ comprarono la ‘good company’ dal commissario Fantozzi presero in carico solo 93 aerei della vecchia Alitalia (di cui 64 acquisendone la proprietà e 29 subentrandone in leasing). Dato che l’azienda ne aveva in flotta 186, i restanti 93 furono messi volontariamente a terra come previsto dal famoso piano Fenice (e con il consenso della politica e dei sindacati).

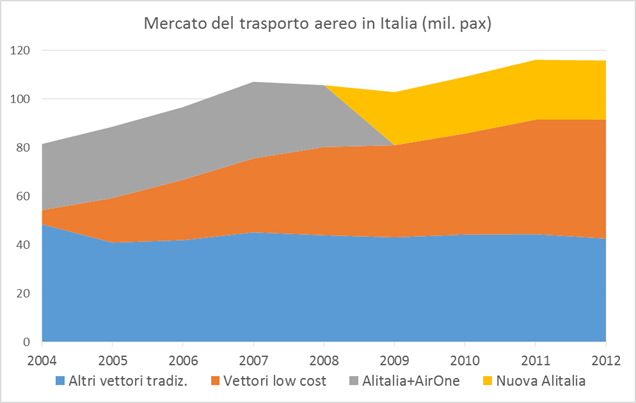

Il grounding volontario di 93 aerei Alitalia è stato sinora il caso più rilevante nella storia dell’aviazione commerciale europea dato che con il fallimento di Sabena ne restarono a terra 87 e con quello di Swissair 76. Quali effetti produsse sul mercato italiano del trasporto aereo? Nel 2009 il nuovo vettore a causa della sua minore dimensione lasciò a terra circa 11 milioni dei passeggeri che nel 2007 avevano volato con i preesistenti vettori. Si scese infatti dai quasi 33 milioni di Alitalia più AirOne più Volare, ai 21,8 milioni del 2009. L’effetto del grounding sul mercato è dunque più consistente in valore assoluto di quello di Sabena (-9 milioni) e prossimo a quello di Swissair (-12 milioni). In rapporto alle dimensioni del mercato, essendo quello italiano molto più grande, è invece molto più ridotto e corrispondente a un -11% (contro -50% del Belgio e -43% della Svizzera).

In quanto tempo e da quali vettori gli 11 milioni di passeggeri lasciati a terra dalla nuova Alitalia sono stati ripresi a bordo? In 5-6 anni come avvenuto in Belgio e Svizzera? La risposta è in 2 anni, come si può vedere ne grafico sottostante (Fonte dei dati: Enac per il mercato e le tipologie di vettori, Alitalia per i dati aziendali).

Nel 2007 avevano volato sui cieli italiani 107 milioni di viaggiatori. Nel 2009 volano 103 milioni, solo 4 in meno del 2007 nonostante il calo di 11 della nuova Alitalia rispetto ai vecchi vettori (e dunque 7 degli 11 milioni della caduta sono recuperati nell’anno stesso). Nel 2010 salgono tuttavia a 109 milioni, 6 in più dell’anno prima e 2 in più del 2007. In meno di due anni gli effetti del grounding di mezza Alitalia sono pienamente recuperati.

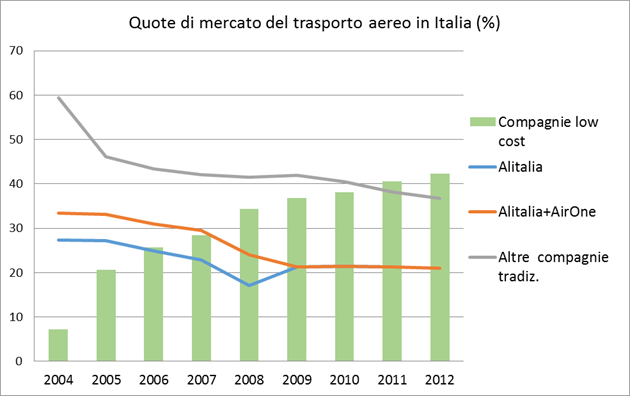

Con chi viaggiano nel 2009 e 2010 (e anni seguenti) i passeggeri che il piano Fenice non ha più voluto a bordo? La risposta dal grafico precedente è chiara: con i vettori low cost che passano dai 30 milioni di passeggeri del 2007 ai 42 del 2010, con un incremento di 12 milioni (superiore alla caduta di Alitalia). Nel 2007 i low cost hanno una quota di mercato del 28%, i vettori che confluiranno in Alitalia circa il 30%, gli altri vettori di tipo tradizionale il 42%. Nel 2010 Alitalia è scesa al 21%, i vettori low cost sono saliti al 38%, e gli altri vettori tradizionali diminuiti al 41%. Nel 2012 Alitalia resta invariata, i low cost crescono al 42% e gli altri vettori tradizionali diminuiscono al 37%.

Una domanda per chi ama l’aggettivo ‘strategico’: oggi in Italia è strategica Alitalia con 23 milioni di passeggeri annui o i vettori low cost con 49 milioni? Ci sembra che il mercato in questi anni abbia fatto proprio un ottimo lavoro.

La domanda è sbagliata se posta in modo così generico: ” E’ strategica Alitalia?”. La domanda giusta è: “E’ strategica una compagnia di bandiera?” . Naturalmente la risposta ad una simile domanda non può essere data dal punto di vista del semplice “mercato”. Per il semplice mercato essa neanche esiste come domanda. Tuttavia, ad esempio, io sono italiano, lavoro qui, guadagno qui, pago le tasse qui, vorrei che i miei figli restassero qui, e allora la risposta ad una domanda del genere potrebbe interessarmi molto di più di quanto essa interessi, ovvero non interessi affatto, al “mercato”. Sempre che poi interessi che i miei figli restino qui e, se Dio vuole, anche io resti qui.

Interessante e completa analisi, professore.

Un amico pilota mi ha fatto notare che sarebbe interessante anche tenere presente che le crisi del 2001 furono scatenate da un evento tragico in cui il crollo del traffico fu generalizzato e solo le compagnie più solide furono in grado di supportare lo choc.

Anche qui vediamo che in questo periodo di forte crisi economica molte compagnie soffrono, non solo Alitalia, e come ha giustamente osservato il mercato sarà in grado di ristabilire gli equilibri tra chi è in grado di offrire un servizio che i clienti chiedono e chi non è più capace di farlo nonostante le “flebo”.

Egregio Matteo, 20 ottobre 2013,

Per me non è affatto strategico pagare più tasse anche se non uso l’aereo e neppure pagare biglietti più cari quando uso l’aereo per un servizio altrettanto scadente di quello delle compagnie low-cost, se non peggio.

Infatti, di strategico in strategico l’industria italiana sta morendo.

Analisi assolutamente illuminante e, per quanto mi riguarda, altrettanto incontrovertibile. Sui numeri non si può discutere. Caro Professore, ha inviato una copia della stessa al Ministro Lupi e ai vertici di Poste Italiane? Forse non è ancora troppo tardi…..

Io aggiungerei anche che logisticamente Brussel si trova 300 km da Parigi (poco più di un’ora di TGV)

Roma è fuori concorso e i più vicini a Milano o Malpensa (dove hanno comunque slot anche compagnie internazionali) sono Torino e Bergamo per easy jet e Ryanair ma per le altre major bisogna andare o a Zurigo o Monaco o Vienna (quasi come Roma)

Io pure ho un figlio che vorrei che restasse se ci fosse quel minimo di meritocrazia che non si vede proprio, e comunque se ci va bene così dobbiamo tollerare gli asini al comando che regnano in assenza di meritocrazia…e la chiamano affidabilità quando non addirittura “devozione”. MA QUESTI SONO I RISULTATI precarietà e povertà (già perché gli asini “consumano” molte più risorse essendo assai meno efficienti, come sanno assai bene i fisici)

Domani vado a Istanbul. Dall’anno scorso Alitalia non vola più da Milano a Istanbul. Se vuoi volarci Alitalia, devi fare scalo a Roma. L’anno scorso da Milano a Istanbul c’era un volo Alitalia e due Turkish. Adesso nessuno Alitalia e però non due ma tre Turkish. Lo stesso vale per i collegamenti tra Milano e molte capitali europee disertate da Alitalia. Non è’ che per caso alla voce “interesse strategico” si scriva “Alitalia” ma si debba leggere “Aeroporti di Roma”?

Per Francesco_P, 21 ottobre 2013.

Non ho contestato i numeri e neanche le deduzioni dell’artico, ma solo l’introduzione della parola “strategico” fuori posto. Nel generico, concordo con lei, non è una parola che amo particolarmente, e per gli stessi motivi che lei elenca; si trova solitamente in espressioni troppo spesso utilizzate per troncare un discorso e, in fin dei conti, per evitare di fare le cose con serietà. Ma questa parola non è soltanto un aggettivo, come essa deve necessariamente apparire a fil di semplice economia, e men che meno, chi non la usa a sproposito, lo fa per amore di retorica, come naturalmente appare al ridotto contesto tecnico.

Si tratta prima di tutto di sapere se esiste un contesto strategico o no. E questo non può essere deciso sulla base della semplice economia, per la quale esso è per definizione un elemento estraneo, un inciampo. Ma la visione della semplice economia, o pura se meglio le piace, è una visione astratta. Nella concretezza, ad esempio, i discorsi “strategici” mi sembrano particolarmente presenti nelle nazioni come: la Germania, gli Stati Uniti e la Francia. E, certamente, noi possiamo decidere di sacrificare questa visione integrata dell’economia e della politica, per la purezza del pensiero, ma non mi pare una scelta particolarmente saggia.

Nello specifico mi verrebbe da dire che le compagnie low cost portano clients low cost, mente agli alberghi, o ristoranti, o negozi, del centro di Roma o di Firenze o di Venezia o di ognidove in questo paese interesserebbero clients high cost, a dispetto dei possibili debiti della compagnia di bandiera. Questo naturalmente solo se è possibile parlare di strategia nazionale di largo respiro, come negli altri paesi; che, se le cose andassero bene, se i conti complessivi e le “strategie” fossero coerenti, la nazione arricchirebbe, funzionerebbe, e sia io sia lei pagheremmo infine certamente meno tasse.

Domanda mal posta:

Ottima analisi. Comunque l’argomentazione di Tavecchio è sbagliata in partenza: lui si domanda in quanto tempo sono stato recuperati i voli che prima facevano le compagnie aeree fallite… me è una domanda senza senso: proprio il fatto che le compagnie sono fallite indica che i prezzi di molti voli che i passeggeri pagavano non coprivano i costi dell’aerolinea per offrirli… quindi è ovvio che una volte fallite, le altre società non li offrissero più oppure li offrissero a prezzi maggiori riducendo cosi la domanda… Questo è assolutamente normale e direi anche logico, non dimostra affatto che col fallimento c’è stata una perdita per i passeggeri…

In base a questo ragionamento senza capo ne coda se io domani fondassi una compagnia aerea che offre che ne so un’andata Milano Malpensa-New York a 10 euro riscuotendo un’enorme successo e quindi facendo un sacco di voli… poi la compagnia fallisce perchè i prezzi non sono sostenibili e post fallimento il numero dei voli tra Milano e New York si abbassa moltissimo…. allora questa è una ragione per non far fallire la mia compagnia e ottenere aiuti statali…. Ma Tavecchio ha qualche nozione di mercato si o no? Anche il suo discorso sugli hub è assurdo: lo stabilisce il mercato se l’Italia può avere o meno un hub o più di uno non tu o il governo….

Notizia dell’ultima ora: Air France – KLM probabilmente non sottoscriverà l’aumento di capitale, riducendo la propria partecipazione all’11%. Alla fine, le regole di mercato avranno il sopravvento sugli “strateghi de noantri”. A noi contribuenti resterà solo l’amarezza di sapere che tante risorse pubbliche sono state bruciate per nulla.

Il concetto di “strategico/a” agli occhi della politica italiana, non è in relazione ai voli ed al numero di passeggeri che volano Alitalia, ma ai numeri di dipendenti della compagnia che verrebbero licenziati e non riassorbiti da nuovi vettori. E visto che sono tanti, sono voti, sono amici degli amici….. Alitalia è strategica.

Posso chiedere la cortesia di fare una ricerca numerica n.dipendenti/miglia volate, n.dipendenti/n.aerei etc…? Così per curiosità.

Ben detto Mike-M

Per salvare il salvabile fare quello che nessuno si aspetta, comprare Air France e ristrutturarla (perche’ non ha un futuro molto piu’ roseo di Alitalia), anche perche’ con i soldi spesi per risanare l’Alitalia potevamo veramente essere gli azionisti di riferimento di AF/KL/AZ.