Alitalia e il lungo raggio (I parte)

La nuova Alitalia non ha chiuso in attivo alcun esercizio dalla sua nascita ad oggi, tuttavia le aviolinee mondiali hanno registrato buoni risultati nel triennio successivo alla recessione del 2009: le 76 maggiori compagnie dei cinque continenti hanno ottenuto complessivamente nel triennio 2010-12 un risultato operativo pari a 58 miliardi di dollari e profitti netti dopo le tasse pari a 28 miliardi.Le 22 compagnie asiatiche hanno realizzato un terzo dei ricavi totali delle 76, quasi metà del risultato operativo ed oltre il 60% dei profitti netti, pari a 17 miliardi sui 28 totali, grazie alla loro grande efficienza e alla bassa tassazione. Le 14 maggiori imprese statunitensi hanno invece conseguito il 24% dei ricavi totali ma solo il 15% dei profitti netti, pari a 4,2 miliardi. Infine i 21 maggiori vettori europei, compresi i principali low cost, hanno realizzato il 28% del fatturato ma solo il 18% dei profitti netti, pari a 5 miliardi.

Si tratta di una cifra tutt’altro che elevata se rapportata ai 440 miliardi de loro fatturato (poco più dell’1%) ma sufficiente a evidenziare una condizione molto distante da quella del vettore italiano. Tra le 21 compagnie quelle in grado di realizzare profitti di un certo ammontare sono comunque molto poche e tutte riferibili a vettori tradizionali con un un grosso peso del lungo raggio oppure a vettori low cost di rilevanti dimensioni: Lufthansa ha conseguito nel triennio 2,7 miliardi di dollari di profitti netti (che salgono a 3,4 con la controllata Swiss), Ryanair 2 miliardi esatti, EasyJet quasi 1 miliardo, British circa 0,9 e Turkish 0,8. Questi 6 vettori europei realizzano complessivamente nel triennio 8,1 miliardi di dollari di profitti mentre le restanti 15 compagnie perdono complessivamente 3,1 miliardi.

Alitalia, che ha perso in meno di 5 anni di attività tutti i mezzi propri conferiti dai soci più altri 75 milioni di euro, non è e non poteva divenire un vettore low cost ma poteva invece investire nel 2009 sul remunerativo lungo raggio e ha scelto di non farlo. Vi erano infatti già allora due sole strade note verso la profittabilità ma una era preclusa ad Alitalia, la trasformazione in low cost, mentre l’altra è stata volutamente evitata. Questa analisi è pertanto principalmente finalizzata a illustrare l’errore, che precede di molto tempo l’arrivo dei ‘capitani coraggiosi’, del disimpegno dal lungo raggio e il rapporto problematico che tanto la nuova gestione quanto quelle che la hanno preceduta hanno dimostrato di avere con questo fondamentale segmento di offerta.

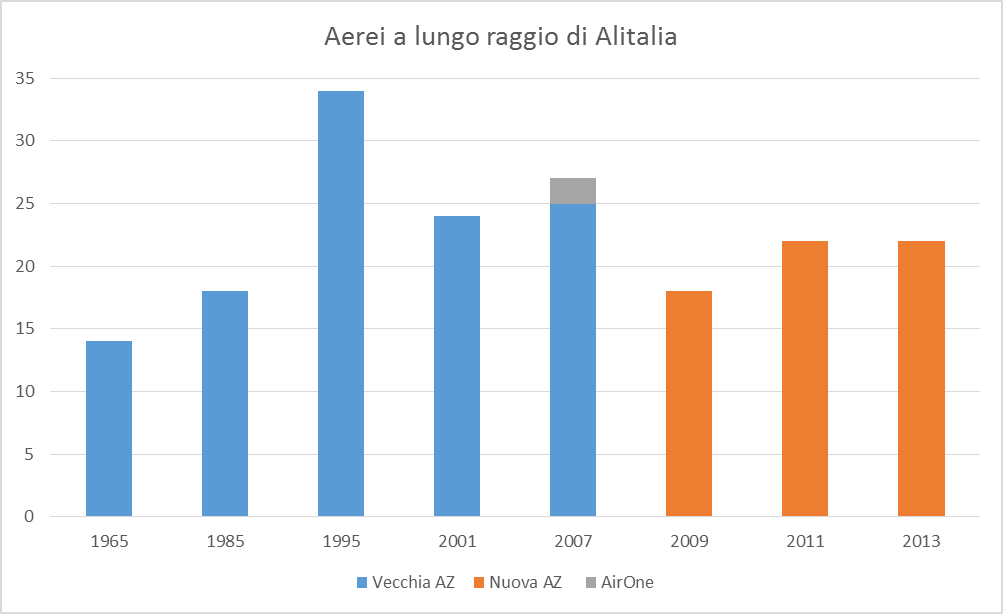

Il modo più semplice per esaminare l’impegno nel lungo raggio di un vettore consiste nell’osservare quanti aerei adatti a tale segmento sono presenti nella sua flotta.

Dal grafico precedente si evidenzia come il vettore di bandiera abbia avuto in flotta un numero crescente di aerei passeggeri adatti al lungo raggio dal 1965 in avanti, sino a raggiungere il valore massimo di 34 aeromobili nel 1995. Nel 2001, prima ancora dell’episodio delle torri gemelle che ridusse drasticamente per un biennio la domanda di viaggi intercontinentali col nord America, la flotta a lungo raggio di Alitalia risultava ridotta a soli 24 aerei, e questo nonostante l’anno prima vi fosse stata l’apertura del secondo hub a Malpensa. Che senso vi era nel raddoppiare l’hub riducendo nello stesso tempo di quasi un terzo gli arei per i quali l’hub assumeva rilevanza? Questa è una domanda alla quale nessuno di coloro che avevano allora titolo per decidere sul trasporto aereo ha mai dato risposta.

Il secondo mistero consiste nel perché la nuova Alitalia, progettata nel 2008 e partita nel 2009, abbia ulteriormente ridotto la flotta, e conseguentemente l’offerta, sul lungo raggio. Nel 2007-08, al momento della crisi del vecchio vettore, Alitalia aveva in flotta 25 aerei passeggeri a lungo raggio ai quali si aggiungevano i due di AirOne. Perché il nuovo vettore, potendo partire con 27 aerei a lungo raggio, scelse di farlo solo con 18? Anche a questa domanda non è stata data risposta. Eppure i nuovi gestori avranno avuto accesso ai conti dettagliati della vecchia Alitalia e avrebbero dovuto essere in grado di stabilire quali rotte erano remunerative e quali erano invece fonti di perdita. Se anche il lungo raggio fosse stato in perdita sarebbe convenuto loro non entrare proprio. In caso contrario era invece razionale incrementarvi l’offerta. Fatto sta che, indipendentemente dalle aspettative, il lungo raggio sembra essere l’unico segmento ad aver dato qualche soddisfazione ai ‘capitani coraggiosi’ tanti che i 18 aerei iniziali sono divenuti 22 nel 2011, grazie all’arrivo di nuovi A330, e l’azienda ha ordinato ad Airbus altri 3 velivoli dello stesso tipo assieme a 12 aerei A350 da 270 posti che saranno consegnati nei prossimi anni.

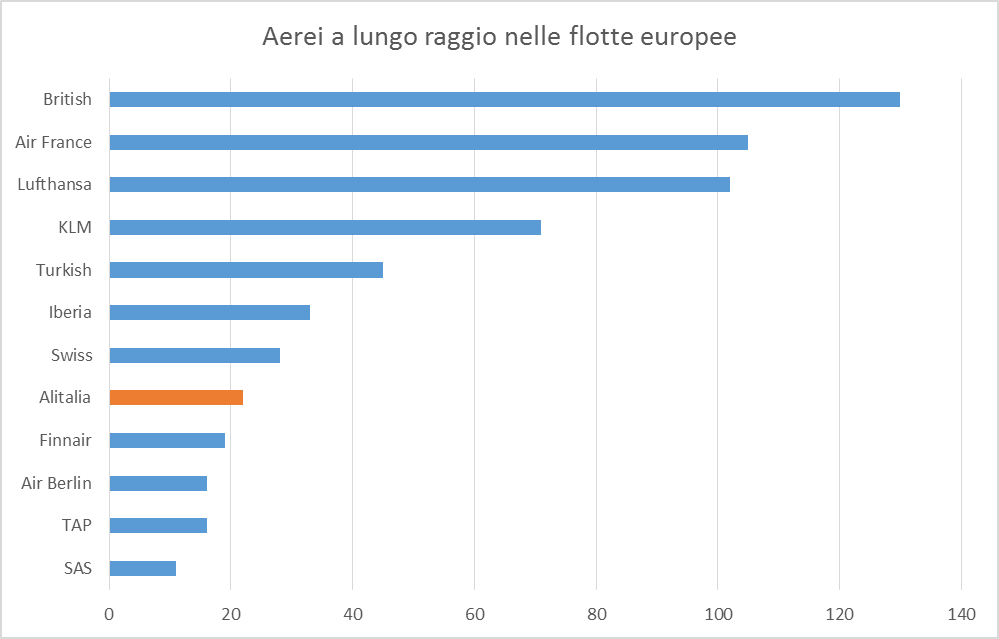

La direzione presa è dunque quella, corretta, di un incremento sul lungo raggio. Tuttavia, perché è stata presa solo dopo aver ridimensionato? La conseguenza evidente è una debolezza del vettore, e con esso di tutto il trasporto aereo italiano, su tale segmento che è fondamentale per gli afflussi turistici nel nostro paese. Come possiamo vedere dal grafico seguente Alitalia è uno degli ultimi vettori europei per grandezza della flotta a lungo raggio, che è di poco maggiore a quella di Finnair e TAP, decisamente inferiore a Swiss, meno della metà di Turkish Arlines; KLM supera invece i 70 velivoli a lungo raggio, Lufthansa e Air France 100, British 130.

Mentre il lungo raggio sembra essere andato bene ma la nuova Alitalia non vi ha creduto, il breve-medio raggio è andato invece male, come prevedibile, per la crescente concorrenza dei vettori low cost e dei treni AV sui collegamenti Milano-Roma oltre che per la recessione economica 2012-13 che ha ridimensionato in particolare la domanda sui voli domestici. Al momento del passaggio di consegne nel 2008 la vecchia Alitalia aveva in flotta 180 aerei passeggeri totali, di cui 155 a breve-medio raggio. Ad essi si aggiungevano i 56 di AirOne (di cui 54 di breve-medio) per un totale di 236 (ci cui 209 di breve-medio). La nuova azienda sceglieva tuttavia di partire con solo 154 aerei (di cui 136 di breve-medio) ma a seguito di ridimensionamenti essa si è ora ridotta a 137 secondo il sito aziendale (di cui 115 a breve-medio), a circa 130 secondo fonti differenti, mentre un’altra ventina potrebbero essere messi a terra dal nuovo piano aziendale ‘stand alone’ in corso di predisposizione. Gli aerei di breve-medio raggio potrebbero dunque ridursi a 90 o poco più, meno della metà della flotta Alitalia più AirOne del 2008. Questa riduzione non ha tuttavia effetti rilevanti sul mercato del trasporto aereo italiano in quanto velivoli ed equipaggi messi a terra da Alitalia sono prontamente sostituiti da altri, generalmente di vettori low cost. I passeggeri continuano pertanto a viaggiare come prima, probabilmente a prezzi più bassi, mentre a perdere sono principalmente i dipendenti del vettore assieme al fisco italiano, che non incamera tasse e contributi sociali dai vettori esteri.

Sul versante del lungo raggio il discorso è invece profondamente diverso in quanto i mancati collegamenti diretti di Alitalia non sono sostituiti da collegamenti intercontinentali diretti di altri vettori ma da collegamenti indiretti tramite gli altri hub europei (principalmente Francoforte, Parigi e Amsterdam). Si tratta, evidentemente, di un servizio non equivalente sia per gli italiani in uscita che per gli stranieri in entrata. La causa di questo stato di cose non è tuttavia da imputarsi, come molti si ostinano a credere, agli altri vettori e neppure a un’insufficiente protezione ‘regolatoria’ del vettore di bandiera (che non avrebbe alcun senso).

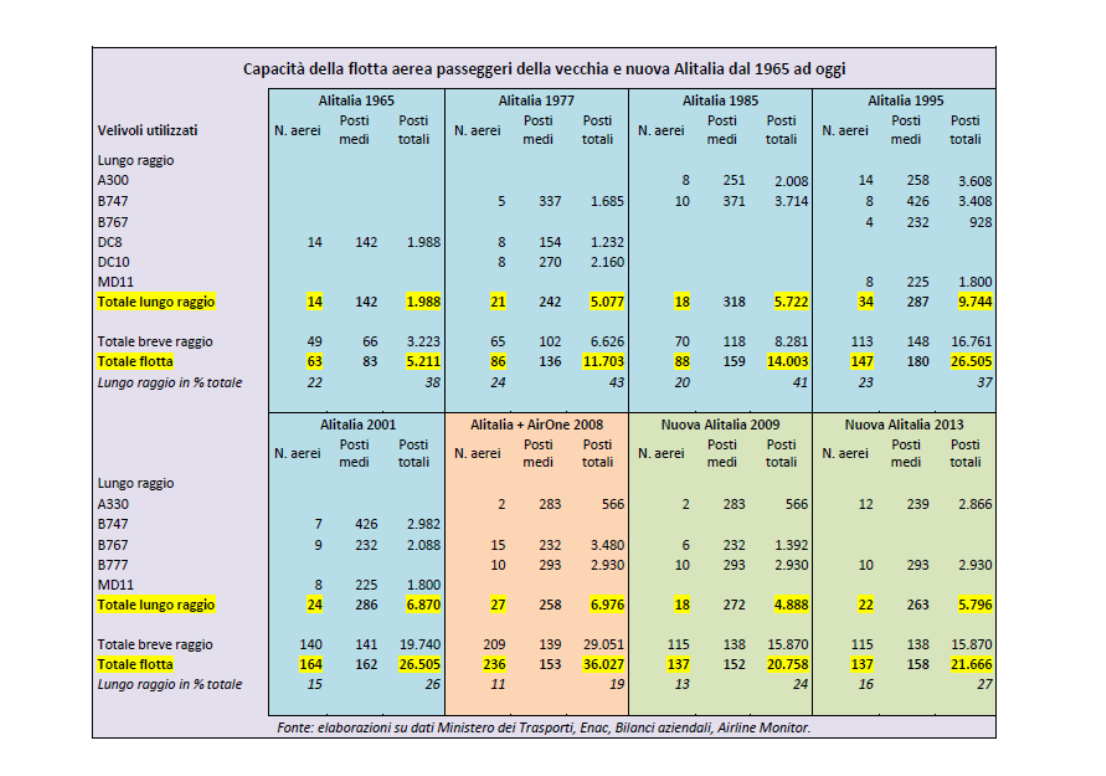

Essa è invece da imputarsi esclusivamente all’assenza di investimenti del vettore nazionale in aerei a lungo raggio (senza i quali non si vede come avrebbe potuto trasportare passeggeri su tale segmento). Se all’aumento della domanda l’offerta non riesce a crescere, non si vede neppure come si potrebbe impedire ai viaggiatori di rivolgersi ad altre compagnie. La tabella seguente fa un passo ulteriore per dimostrare che il nostro è un paese privo di offerta adeguata di trasporto aereo a lungo raggio (ma il lettore che si fida dei miei conteggi può saltarla). Partendo dal numero di aerei adatti al lungo raggio nella flotta di Alitalia in diversi anni, dal lontano 1965 ad oggi, e dalla loro capacità in termini di posti, desunta da fonti oggettive o stimata, misura la capacità totale del vettore di bandiera sul segmento. Essa è sempre crescente dal 1965 al 1995, passando da circa 2 mila posti a 9800, ma in percentuale della capacità totale del vettore è sempre compresa nei dintorni del 40%. Questo significa che ogni 100 posti a sedere sulla flotta Alitalia tra il 1965 e il 1995 circa 40 si trovano su velivoli adatti al lungo raggio.

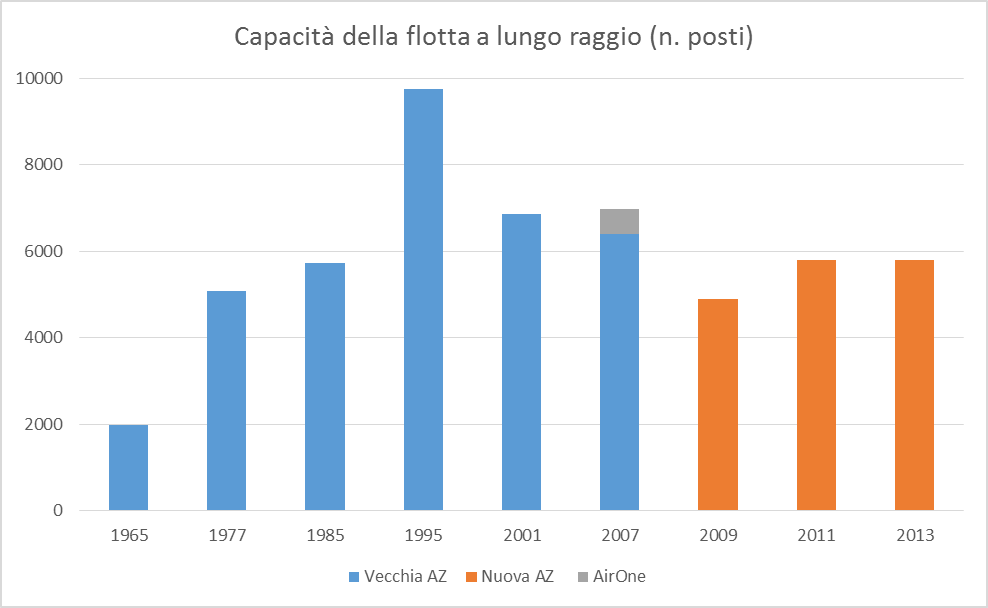

Il discorso cambia radicalmente dopo il 1995, come si vede dal grafico seguente. Nel 2001, prima delle torri gemelle, la capacità si è già ridotta a 6900 posti (-30% rispetto al 1995), livello dal quale non è più destinata a risalire. Nel 2009 il nuovo vettore debutta con una capacità a lungo raggio di 4900 posti (la metà esatta di quella del 1995). Oggi è invece stimabile in 5900 posti, corrispondenti solo al 60% rispetto al 1995. In pratica è la stessa capacità dell’anno 1985. Peccato che dal 1985 ad oggi il mercato italiano del trasporto aereo sia quintuplicato e la sua parte internazionale sia più che sestuplicata.

Questo lungo post si può sintetizzare in due righe:

Alitalia è un vettore superfluo nel breve-medio raggio, dato che può essere efficacemente e integralmente sostituito da vettori low cost. E’ invece indispensabile nel lungo, ove però non c’è.

D’altra, parte, gestendo diversamente i cosiddetti accordi bilaterali di traffico ed anche evitando episodi imbarazzanti come la lunga trafila di Emirates per poter far proseguire il volo Dubai-Milano su New York e viceversa, si potrebbe tranquillamente favorire molto di più il collegamento diretto dell’italia con l’estero fatto da vettori extra-europei, golfo in primo luogo, senza bisogno di alitalia.

Ottima analisi, senza entrare nel merito di altre questioni, aggiungerei che oltre alle macchine per fare soldi sul lungo raggio servono anche i clienti business ..e purtroppo è il sistema Italia ne ha pochi..,senza multinazionali e senza poter nemmeno contare sul traffico affari da/per ex colonie come altri vettori. Alitalia ha sempre contato su turismo mass market, religiosi, VFR…difficile cambiare se non come parte di un gruppo più grande …non cè altra storia!

I motivi per cui AZ non ha sfruttato la redditivita’ del lungo raggio non sono la mancanza di aerei o la svista strategica.

Piuttosto:

– i due hub che si voleva utilizzare per motivi occupazionali/politici – MXP e FCO – sono poco adatti a fare gli hub di un paese come l’Italia, per motivi soprattutto geografici e ma anche logistico-produttivi. Sarebbe stato molto meglio puntare su un modello point-to-point verso grossi hub stranieri, con accordi di con l’altro carrier nell’hub straniero. Per esempio accordo con carrier US con hub a ABC e voli point-to-point da VCE, MXP, FCO, BQO, PISA, FCO, PAL etc. verso ABC e così via con gli altri mercati intercontinentali importanti. Bisognava rivedere qualche accordo internazionale ma fattibile. Invece si voleva pompare occupazione e burocrazia a MXP e FCO.

– i dipendenti AZ preferiscono il medio raggio in modo da potere essere la sera a casa. Il lungo raggio, con una sola notte di permanenza fuori, e’ stancante ed è odiato da piloti ed hostess. Piaceva tanto quando per un volo stavano una settimana fuori. Quello che vogliono i dipendenti/sindacati e l’unica cosa che conti in AZ.

Egregio Jack Monnezza, 19 novembre 2013,

aggiungiamo che la scelta del partner è fondamentale per fare il lungo raggio ai nostri giorni.

Teoricamente ci sarebbe la possibilità di alleanze con compagnie del Golfo o Statunitensi perché Malpensa e Fiumicino sono entrambi interessantissimi per il bacino d’utenza servito. Nessuno dei gruppi europei (Air France-Klm, Lufthansa, International Airlines Group – British Airways), ha interesse allo sviluppo di un vettore a lungo raggio italiano.

Le questioni sindacali e i privilegio del “carrozzone”, quelli che mette in evidenza nel suo intervento, sono i fattori che impedirono ai tempi di Prodi la cessione ad Air France-KLM e che oggi hanno sconsigliato lo stesso gruppo di partecipare all’aumento di capitale. Questi stessi fattori impediscono l’eventuale partecipazione di vettori del Golfo od americani alla partecipazione al capitale di Ali-mozzate-italia.

Insomma, nessuno al mondo è tanto fesso da mettere i soldi per pagare tasse e dover sottostare a piccoli e grandi ricatti. Tranne noi contribuenti italiani…

Molto interessante.La domanda che pongo al Prof.Arrigo è semplice e diretta.

Alitalia dispone adesso delle risorse finanziarie per poter inserire nella propria flotta ulteriori aerei atti al lungo raggio quali ulteriori nuovi a350 ?