Corsi e ricorsi della legge di bilancio sulla tassazione dei tabacchi—di Marco Spallone

Riceviamo, e volentieri pubblichiamo, da Marco Spallone.

In sede di conversione del DL Fiscale, era stata depositata nei giorni scorsi, presso la Commissione Bilancio del Senato della Repubblica, una serie di emendamenti, poi ritirati, che, in sintesi, introduceva un aumento delle tasse sulle sigarette di prezzo più basso. La stessa idea è ora ripresentata alla Camera (emendamenti 12.13; 80.17; 2.2; 8.68; 23-ter 9; 40.73; 92.6. Analogamente, la proposta emendativa 41.0.36 alla Legge di Bilancio 2018, presentata neanche un mese fa e e poi ritirata, prevedeva l’introduzione di una tassa di scopo di un centesimo a sigaretta per finanziare, almeno apparentemente, il fondo per l’acquisto di farmaci oncologici innovativi. Oggi, anche questa proposta viene ripresentata, seppure in altre forme, dalla Commissione Affari Sociali e dalla Commissione Lavoro (emendamento 4768/XII/1.8; 4768/XI/1. 30, 32 e 34).

Sull’effettiva capacità del mercato di sopportare l’ennesimo aggravio fiscale derivante dall’eventuale approvazione di simili emendamenti sono state espresse perplessità dagli organi tecnici (Ragioneria Generale, Ufficio Parlamentare del Bilancio, Agenzia delle Dogane e dei Monopoli): un mercato in calo del 4% su base annua, caratterizzato da un’elasticità della domanda non più trascurabile, non potrebbe garantire un aumento di gettito, ma al contrario, avrebbe difficoltà ad assorbire lo shock fiscale, con conseguenze imprevedibili sulle entrate. In sostanza, secondo la maggior parte degli esperti del settore, le entrate non aumenterebbero ed il mercato illegale trarrebbe un giovamento inaspettato dall’aumento dei prezzi dei prodotti legali.

Al di là di questo, pare difficile identificare questi incrementi come tasse di scopo, nonostante talora così siano presentati: le tasse di scopo infatti hanno per presupposto che questo sia chiaramente identificato e non modificabile, condizione quest’ultima che non sembra garantita dall’orizzonte temporale limitato degli emendamenti. Per giunta, questa volta, lo scopo è stato modificato prima ancora di esistere: era l’acquisto dei farmaci oncologici innovativi nella prima stesura degli emendamenti, è per il Fondo Sanitario Nazionale (come conseguenza del mancato accordo in conferenza Stato-Regioni) e per gli ammortizzatori sociali in quest’ultima. La verità lampante è che lo scopo serve per giustificare agli occhi dei cittadini (presto elettori) l’aumento della pressione fiscale. Le esigenze di bilancio si soddisfano come al solito (l’accoppiata vincente nel nostro Paese è sempre stata sigarette e benzina) e le spese improduttive, soprattutto in campagna elettorale, diventano di colpo incomprimibili.

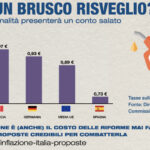

Che il mercato dei tabacchi stia attraversando un momento critico, aggravato dall’incertezza che ha caratterizzato gli interventi fiscali recenti (a giugno 2017, per esempio, è stato innalzato drasticamente l’onere fiscale minimo sui prodotti di prezzo basso con un intervento in totale discontinuità con quelli dei due anni precedenti), è ormai certificato: la recente Legge di assestamento di Bilancio, infatti, ha rivisto al ribasso le previsioni relative ai proventi da accisa sui tabacchi, portandole da 11,05 a 10,05 miliardi di €: meno un miliardo, una variazione senza precedenti nella storia del mercato dei tabacchi. Per rimanere sui numeri: l’attuale tassazione sui tabacchi prevede meccanismi automatici di adeguamento delle imposte al variare del prezzo medio; l’inasprimento del prelievo conseguente all’introduzione di una tassa di scopo si tradurrebbe in aumenti di prezzo di circa 50 centesimi (e fino a 2 euro negli anni successivi), un’enormità se si pensa che aumenti molto inferiori indotti dagli interventi fiscali di giugno hanno provocato una rilevante perdita di gettito (meno 224 milioni nel periodo gennaio-settembre 2017, secondo i dati del MEF).

È ovvia a tutti la necessità di intervenire sul settore, ma farlo non significa auspicare un aumento dei fumatori; significa piuttosto garantire che il consumo sia confinato all’interno del mercato legale e che le dinamiche concorrenziali siano corrette: solo così si può massimizzare il benessere sociale, cioè tutelare la salute dei consumatori e massimizzare il gettito erariale.

E’ ormai chiaro che la riforma della tassazione sui tabacchi debba essere rivista, ma non nel modo e nella direzione verso cui si muovono questi emendamenti.

Entrando nel merito, alcuni degli emendamenti in questione propongono di esprimere l’onere fiscale minimo, oggi espresso in €/kg, come percentuale della tassazione sul prezzo medio ponderato, percentuale che varia a seconda degli umori degli estensori degli emendamenti e che raramente trova una giustificazione di natura scientifica. Tra l’altro, il prezzo medio ponderato è per sua natura variabile e, peggio ancora, manipolabile, soprattutto in un mercato caratterizzato dalla presenza di posizioni dominanti consolidate nel tempo. Per fare un esempio, un produttore con una quota di mercato rilevante potrà decidere di alzare i prezzi (per incrementare i profitti e non certo per scoraggiare i consumatori), ottenendo un duplice effetto: l’aumento dei margini e l’inasprimento del carico fiscale sui concorrenti, proprio coloro che per competere vorrebbero lasciare i prezzi invariati.

E come se non bastasse, si vorrebbe concedere anche al legislatore la possibilità di intervenire discrezionalmente sul rapporto tra onere fiscale minimo e tassazione sul prezzo medio ponderato, di nuovo sottoponendolo alle prevedibili pressioni dei portatori di diversi interessi. Inoltre, attraverso una serie di incrementi discrezionali (serie più o meno lunga a seconda dei margini di discrezionalità previsti dagli emendamenti, di nuovo senza alcuna base scientifica), l’onere fiscale minimo potrebbe raggiungere un livello superiore alla fiscalità totale pagata dalle sigarette vendute al prezzo medio ponderato. La natura dell’onere fiscale minimo ne uscirebbe stravolta, così come l’equa concorrenza sul mercato.

Ogni intervento anche sulla tassazione dei tabacchi dovrebbe essere, come sempre, il risultato di una valutazione attenta, che consideri non solo le mal riposte speranze dell’Erario, ma anche le reazioni dei consumatori. Una volta riformata organicamente la tassazione sui tabacchi, riprendendo gli aspetti positivi della corrente legislazione e correggendone quelli negativi, nessun intervento discrezionale ed estemporaneo, dettato da esigenze di cassa più o meno condivisibili, potrà o dovrà essere proposto perché rischioso per tutti: i consumatori, l’Erario, l’industria. Piuttosto, sostenibilità, stabilità e prevedibilità dovrebbero essere i capisaldi di una riforma organica e complessiva della fiscalità di questo settore, coinvolgendo tutti gli attori coinvolti e non affidandosi a strumenti dell’ultima ora e dettati dall’urgenza. Un esempio a cui puntare potrebbe essere l’introduzione di un calendario fiscale sul modello tedesco, ancorato all’inflazione, che in Germania ha portato (pianificazione 2011-2015) ad un aumento generalizzato della tassazione ma consentendo all’Erario di realizzare, nel contempo, un gettito complessivo superiore alle previsioni di ben 2,4 miliardi di euro. Evitando invece l’esempio della Grecia in cui interventi repentini e squilibrati dettati dall’urgenza hanno ridotto i volumi di mercato e favorito la crescita esponenziale del contrabbando (meno 600 milioni per il solo 2016, in termini di mancate entrate).

Al momento, però, chi fuma contribuisce alle entrate dello Stato (il mercato dei tabacchi porta nelle casse dell’Erario circa 14 miliardi di euro tra accise e Iva), mentre domani, in conseguenza di interventi volti ad inasprire il carico fiscale sui tabacchi, già elevatissimo, potrebbe decidere di rivolgersi al mercato illegale, spendendo meno e scegliendo prodotti potenzialmente più dannosi, con buona pace dell’Erario.

Il Professor Marco Spallone è Vicedirettore di CASMEF, Università LUISS Guido Carli.

You may also like