Perché il debito pubblico conta (più di quanto pensiamo)

Riceviamo e volentieri pubblichiamo da Daniele Vecchi

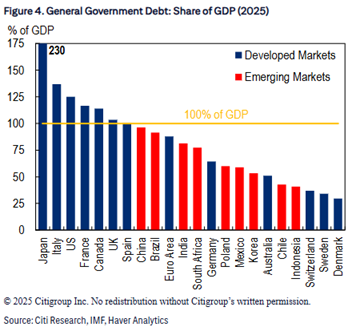

Il debito pubblico accumulato dall’Italia ammonta a più di tremila miliardi di Euro. Da sempre in Italia, ma non solo, il tema della sostenibilità del debito pubblico viene trattato come un ospite sgradito: lo si affronta superficialmente e si cerca di liberarsene al più presto. E del resto a molti politici e molti beneficiari non interessa molto cambiare le cose, ma ai giovani?

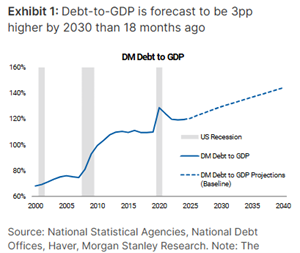

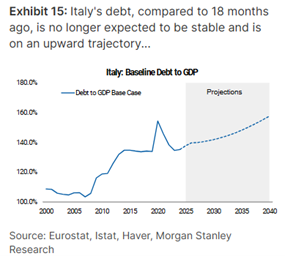

A peggiorare una situazione già grave1, negli ultimi diciassette anni abbiamo assistito a due accelerazioni significative nell’indebitamento pubblico dei paesi avanzati: la prima nel contesto della Great Financial Crisis, la seconda durante e nel post Covid. La previsione è che il rapporto Debito / PIL per i paesi avanzati continui ad aumentare.

Persiste un’idea ingiustificata ma diffusa che il debito pubblico non rilevi, che sia un problema dei ministeri dell’economia o delle banche centrali ma non tocchi la vita dei cittadini di varie età, che non abbia impatti economici. Non ho statistiche precise cui riferirmi ma sono abbastanza certo che la gran parte dei cittadini, votanti non abbia molta dimestichezza con le dinamiche del debito e quindi nelle prossime righe cercherò di illustrare come si forma il debito, che implicazioni ha, come lo si sostiene, il ruolo dell’inflazione, il rischio di default.

Differenza tra stock e flussi

I flussi sono grandezze che si misurano su un determinato periodo di tempo. Ad esempio il reddito guadagnato in un mese, le spese effettuate in un mese. Gli stock sono grandezze misurate in un dato momento. La ricchezza è una tipica grandezza stock accumulata negli anni attraverso il reddito risparmiato (grandezza flusso) post tassazione2.

I flussi alimentano gli stock. Nella finanza pubblica la cosa importante da ricordare è che il deficit di bilancio3, unitamente alla spesa per interessi, contribuisce ad aumentare lo stock di debito.

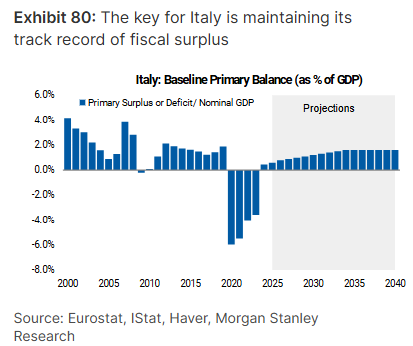

L’avanzo / deficit primario di bilancio è determinato dal saldo tra entrate e spese dello Stato escludendo gli interessi sul debito. Un avanzo primario normalmente conduce a una riduzione del debito mentre un deficit ha un effetto opposto. Qualche lettore con buona memoria potrebbe obiettare che l’Italia nel XXI secolo e pre-Covid ha registrato fondamentalmente avanzi primari, però lo stock di debito ha continuato ad aumentare.

E qui entra in gioco la spesa per interessi che in Italia è talmente elevata, principalmente a causa dello stock di debito esistente, che compensa in eccesso l’avanzo primario.

Differenza tra grandezze nominali e reali

Ognuno di noi nelle proprie decisioni finanziare deve avere ben chiara la differenza tra grandezze nominali e grandezze reali. La differenza è fondamentalmente data dal tasso d’inflazione realizzato.

Se il vostro salario annuale aumenta del 5% su base nominale, la variazione nel vostro potere d’acquisto dipenderà dal tasso d’inflazione realizzato: se questo risulterà essere minore del 5% potrete acquistare più beni, viceversa se risulterà più elevato del 5%.

Chiunque abbia contratto un mutuo sa che la scelta tra tasso fisso e tasso variabile è fondamentalmente una previsione sul tasso d’inflazione futuro. Tante persone che acquistarono case con mutui a tasso fisso e agevolato negli anni Settanta di fatto non si accorsero neppure di essere indebitati perché la rata mensile in termini reali diminuiva a velocità supersoniche visto che il tasso d’inflazione era in doppia cifra con picchi sopra il 20%.

Il debito è denaro che dobbiamo a noi stessi, quindi perché preoccuparsi?

La partita doppia dice proprio così: ad ogni passività corrisponde un’attivita. Quindi la frase sopra (“we owe it to ourselves”4) potrebbe interpretarsi come geniale, cioè di fatto il debito non rileva su base consolidata.

Ci sono alcuni problemi con questa idea così affascinante. Il primo è che “we” e “ourselves” non sono la stessa entità (immaginate una frase simile applicata al settore privato, o che il debito pubblico come spesso succede sia in parte detenuto da investitori esteri).

La seconda ragione è quella che in letteratura si definisce come crowding out, cioè il risparmio disponibile non è illimitato e quando lo Stato si indebita tende a “spiazzare” il settore privato.

La terza ragione è legata al problema dell’allocazione delle risorse: il settore pubblico non segue gli stessi parametri di economicità e redditività del settore privato.

La quarta è l’impatto sulla formazione del capitale. Troppe persone credono ancora nella storia di Pinocchio e del Paese dei Balocchi, cioè che la ricchezza piova dal cielo o nasca sottoterra5. No, cari signori, la ricchezza si forma attraverso un processo di investimento che non sempre va a buon fine ma che alla fine premia gli imprenditori più bravi. E checché se ne dica, i governi non hanno un track record passabile nell’investire il capitale, anzi tendono a distruggerlo.

Esiste un’abbondante letteratura che ha provato come rapporti Debito / PIL eccedenti il 75-77% hanno un impatto negativo sulla crescita economica. L’Italia ha indubbiamente sperimentato questa relazione negli ultimi cinquanta-sessant’anni.

Ci sono rischi quindi nell’eccessivo indebitamento pubblico?

La risposta è un chiaro SI! I mercati finanziari, comprendendo sia investitori domestici che esteri, si focalizzano sulla sostenibilità del debito pubblico di un paese perché alla fine vogliono assicurarsi che gli interessi sul debito vengano pagati, che il capitale a scadenza venga rimborsato e che il rendimento reale (cioè al netto dell’inflazione) ex-post dei titoli pubblici sia positivo. I cittadini, intesi come piccoli risparmiatori, dovrebbero usare la stessa logica e acquisire dimestichezza con la dinamiche relative alla sostenibilità del debito.

La formula qui sotto, apparentement complessa, dovrebbe essere memorizzata e capita da ogni cittadino che intende presentarsi al voto e deve valutare le proposte dei vari partiti politici.

La variazione nel rapporto Debito / PIL può essere positive o negativa e dipende fondamentalmente dall’avanzo / disavanzo primario e dallo spread tra costo medio nominale del debito, rgov, e il tasso di crescita nominale del PIL6, g. Questa equazione implica che per stabilizzare il rapporto Debito / PIL, il saldo primario deve eguagliare il primo termine dell’equazione, cioè lo spread (rgov – g) moltiplicato per il rapporto Debito / PIL. Si noti che più quest’ultimo è elevato più la traiettoria della sostenibilita fiscale è sensibile a shocks relativi alle componenti rgov e g.

E’ molto importante quindi per ogni cittadino capire quali sono le leve fiscali a disposizione dei governi per ancorare il rapporto Debito / PIL:

– Mantenere un saldo primario positivo, il che richiede che le entrate eccedano le spese, escludendo le spese per interessi. Considerando i livelli di tassazione e di spesa pubblica nei paesi sviluppati, soprattutto in area EU, questa opzione non offre spazi significativi;

– Implementare meccanismi di repressione finanziaria che impediscano ai tassi di finanziamento rgov di riflettere appieno l’affidabilità del debitore. La Bank of Japan, la ECB e in parte la FED e la BOE sono periodicamente attive nel calmierare i mercati e/o assorbire nuove emissioni in periodi di tensione. Le banche centrali, rinunciando alla loro indipendenza, hanno addirittura adottato meccanismi di controllo della curva dei rendimenti (YCC, QE & Operation Twist);

– Un aumento nel tasso di crescita NOMINALE del PIL, g, ha effetti positivi sulla sostenibilità del debito. La qualità del miglioramento però dipende dalla natura della crescita: se indotta primariamente da un aumento dell’inflazione (es. 2022-2023) allora si entra in un’area pericolosa che richiede il supporto dei meccanismi elencati al punto precedente. E’ una strategia (?) pericolosa che si traduce in una tassazione occulta e porta a potenziali disordini sociali. Ovviamente una crescita indotta da un aumento della produttività sarebbe molto più sana ma richiederebbe un cambiamento culturale che le societa moderne, sempre più innamorate dello Stato e dei sistemi socialisti7, non sono in grado di esprimere.

– Ipotesi estrema è una qualche forma di default o confisca degli asset degli investitori, preferibilmente domestici8. E’ veramente un’ipotesi cosi estrema? Personalmente credo che NON lo sia. Ripetutamente abbiamo visto come sotto pressione i governanti prendano decisioni illogiche e controproducenti, se non criminose. La performance degli ultimi anni delle crypto valute e dei metalli preziosi, il cosidetto debasement trade, evidenzia come questa opzione non sia considerata così remota.

Per concludere, quando vi recate alle urne cercate di capire quello che non viene detto per parafrase il ciò “che non si vede” di Bastiat. In economia e in finanza esistono solo trade offs e non ci sono pasti gratis.

Meditate gente, meditate.

NOTE:

- Verrebbe da parafrasare Ennio Flaiano. ↩︎

- Viene da chiedersi se questo concetto sia presente nelle menti dei tanti che un giorno sì e l’altro pure parlano di wealth tax. ↩︎

- Avanzo / (Deficit) primario escludono la spesa per interessi. ↩︎

- Il premio Nobel per l’economia Paul Krugman è uno dei sostenitori di questa tesi, particolarmente popolare tra gli economisti keynesiani. ↩︎

- Risiedendo in un paese che produce petrolio devo ammettere che c’è un po’ di verità in quella frase. ↩︎

- E’ molto importante sottolineare che i dati che vengono normalmente rilasciati sul PIL (o GDP in inglese) fanno riferimento a una crescita reale, quindi a prezzi costanti. ↩︎

- In modo molto più soffuso è lo stesso messaggio che Draghi ha ripetutamente mandato all’Unione Europea e ai singoli Stati. ↩︎

- Qualcuno con i capelli grigi ricorderà il prelievo forzoso e retroattivo (gli amanti della democrazia liberale ebbero le convulsioni) nei conti correnti degli italiani operata dal Governo Amato nel 1992. ↩︎

You may also like