Alla radice degli squilibri INPDAP

Martedì scorso il presidente dell’INPS, Antonio Mastrapasqua, ha presentato a Roma il bilancio di consuntivo dell’ente previdenziale per il 2012. L’anno trascorso è il primo durante il quale i conti dell’INPS sono consolidati con quelli di INPDAP e ENPALS a seguito della fusione decisa a fine 2011. Si sapeva da tempo quale sarebbe stato l’effetto sul bilancio INPS del consolidamento con INPDAP, i cui conti sono da anni in profondo rosso: nel bilancio preventivo per il 2012 si stimava che il patrimonio netto della nuova INPS sarebbe sceso da 41 a 25 miliardi di euro. Dal bilancio appena diffuso emerge un risultato leggermente peggiore del preventivato con il patrimonio netto dell’INPS praticamente dimezzato, da 41.297 a 22.023 milioni di euro, e un saldo finanziario di competenza pari a -8.996 (pari cioè alla differenza tra i 376.896 milioni di entrate i 385.892 milioni di uscite); l’anno prima questo saldo per INPS era positivo e pari a +1,3 miliardi).

Inpdap ha una sua voce su Wikispesa che segnala, oltre ai bilanci cronicamente in rosso, le inefficienze che si registrarono quando venne cambiato il sistema informativo (supporto peraltro fondamentale per gestire un ente previdenziale). I lavori per il nuovo sistema si protrassero per alcuni anni più del previsto, furono affidati senza gara pubblica e i costi più che raddoppiarono arrivando a 400 milioni di euro. Ma è chiaro che non sono questi gli elementi che mandano in rosso il bilancio di un ente che devono pagare ogni anno miliardi di euro di pensioni.

Alla base dei problemi di bilancio di INPDAP c’è uno squilibrio strutturale: con il blocco delle assunzioni nel pubblico impiego il numero di pensionati “statali” è velocemente aumentato in rapporto al numero di dipendenti. La conseguenza per INPDAP è stato un aumento dello squilibrio tra le entrate contributive e le spese per le pensioni con un trend in crescita: 4.235,4 mln di disavanzo nel 2008, 5.914,8 mln nel 2009, 8.814,8 mln nel 2010 e 10.096,1 mln nel 2011.

Come spiega la relazione al bilancio INPS 2012 “Fino al 31.12.1995 non esisteva alcuna Cassa per i lavoratori pubblici. Lo Stato introitava il contributo versato dal lavoratore ed al momento del collocamento a riposo dello stesso, erogava la pensione con prelievo diretto da un apposito capitolo del bilancio statale.” Ma anche dal ’96 in poi pare che le amministrazioni dello Stato abbiano versato solo la quota della contribuzione a carico del lavoratore (8,75%,) e non la quota a loro carico pari al 24,2%.

Tutto ciò in realtà non deve stupire considerando come nel nostro sistemi pensionistico pubblico a ripartizione (nei quali non c’è mai deposito di risorse, ma ciò che si preleva in contributi si spartisce di anno in anno tra gli aventi diritto alla pensione) il gettito contributivo finisca nel calderone delle entrate statali, e il confine tra tasse e contributi, tra pensioni e trasferimenti statali sia mal delineato. In questo senso la fusione che ha portato al “SuperINPS” riduce il numero di poltrone pubbliche e va verso una maggiore trasparenza che per tanti anni è mancata a INPDAP. E non trovo condivisibili le polemiche (come questa) di chi dice che con la fusione i pensionati statali porteranno via risorse ai pensionati privati: semplicemente perché non c’è nulla da portare via, non esistono fondi nei quali i contributi erano stati versati. O forse venti miliardi di patrimonio netto in meno per INPS possono modificare così tanto la solidità di un ente che nel 2011 aveva spese per 283 miliardi (182 miliardi per pensioni, il resto tra prestazioni economiche temporanee e partite di giro)? Le pensioni future che lo Stato ha promesso ai dipendenti pubblici dovranno comunque essere finanziate dalla fiscalità generale, che INPDAP sia fusa con INPS oppure no.

Il problema di fondo è proprio questo: un sistema pensionistico del settore pubblico che non possa reggersi sulle proprie gambe. Tra gli anni Settanta e Ottanta le dimensioni della Pubblica Amministrazione hanno potuto aumentare fino a raggiungere, a inizio anni Novanta, il capolinea del debito pubblico e dell’imposizione fiscale coi quali potevano finanziarsi. Solo dopo qualche decennio, man mano che quei dipendenti assunti andavano in pensione, l’Italia si è ritrovata a pagare, oltre ai dipendenti che servono a far funzionare un’amministrazione così estesa, le pensioni di chi si trovava prima in quei posti di lavoro. Un meccanismo che non può durare più di un paio di generazioni: si è creata un platea di pensionati “statali” sproporzionata rispetto al numero di dipendenti ai quali oggi la PA riesce a pagare lo stipendio. La Corte dei Conti riporta che nel 2002 l’Inpdap contava 3.283.000 iscritti e erogava 2.362.482 pensioni e che nel 2012 questi valori erano passati, rispettivamente a 3.233.142 e 2.784.510: il rapporto tra iscritti e pensioni si è ridotto in dieci anni da 1,39 a 1,16.

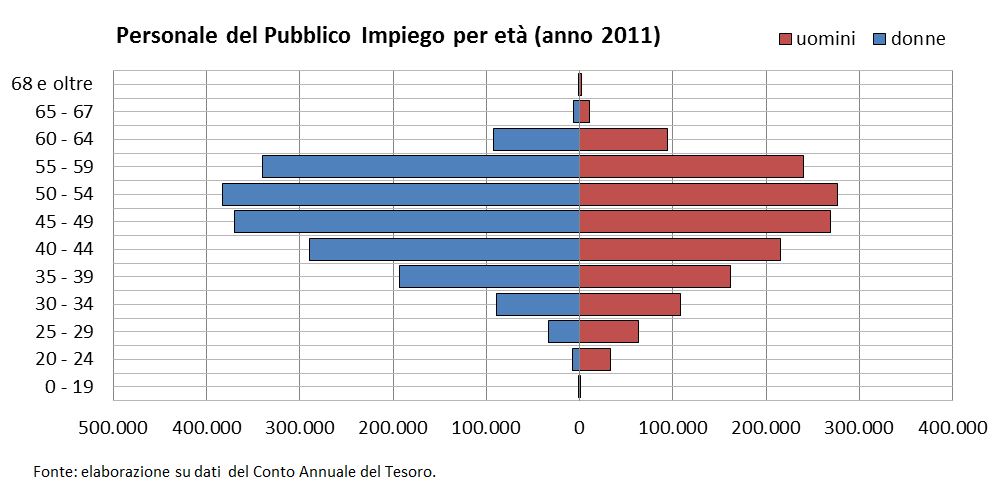

Il grafico successivo mostra la piramide dell’età per i 3.283.049 donne e uomini che costituiscono il personale pubblico italiano totale nel 2011: con il passare degli anni il rapporto tra dipendenti anziani e giovani è avviato a peggiorare.

Alla radice dei bilanci in rosso di INPDAP c’è quindi un sistema pensionistico che ha permesso alla Pubblica Amministrazione di assumere e promettere pensioni oltre alle proprie possibilità. Un meccanismo fondamentalmente irresponsabile: nessuno risponderà infatti di impegni non rispettati (le pensioni promesse in cambio del pagamento dei contributi) e della necessità di far pagare ai lavoratori di oggi le pensioni promesse ieri a troppi dipendenti. Ci si chiede allora se le soluzioni definitive ai problemi delle pensioni italiane e europee, quelle che mettono in discussione il sistema a ripartizione stesso, si meritino di essere derubricate come troppo radicali, o se piuttosto siano le fondamenta dei sistemi pensionistici attuali ad essere radicalmente sbagliate.

You may also like

ma questo genere di amministratori perché non li mettiamo almeno in carcere a titolo dimostrativo ed a futura memoria per altri “distratti”?

in carcere? a me mi hanno bruciato vivo per molto meno!!!!!! al rogo…al rogo…..