Ritorno alle origini

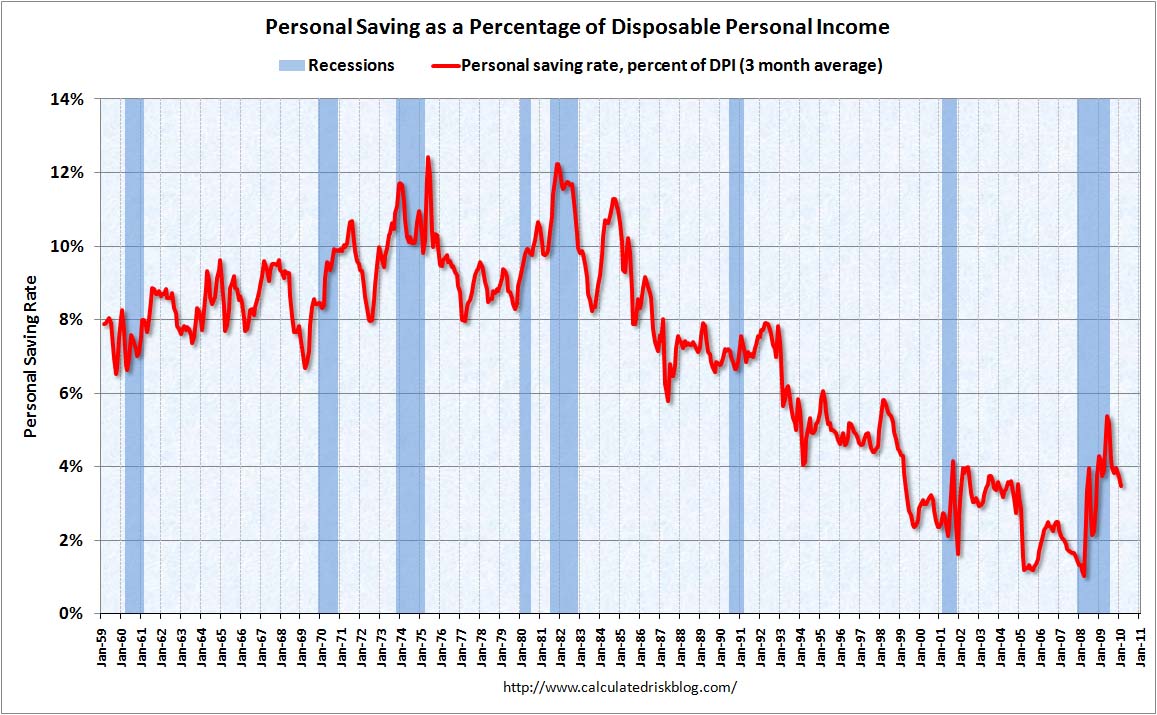

Pubblicato il dato su redditi e consumi personali statunitensi in febbraio. A fronte di un reddito personale invariato, la spesa per consumi personali è aumentata dello 0,3 per cento. Ciò significa che il tasso di risparmio, espresso in percentuale del reddito personale disponibile, scende dal 3,4 per cento di gennaio al 3,1 per cento, tornando sui livelli di ottobre 2008, a valore nominale. Questo vuol dire, in soldoni, che gli americani stanno tornando a spendere.

Come ciò sia possibile, viste le condizioni assai problematiche del mercato del lavoro, può forse essere spiegato con l’effetto-ricchezza indotto dall’andamento dei mercati finanziari, che nell’ultimo anno hanno recuperato dai minimi circa l’80 per cento, e con l’apparente stabilizzazione del mercato immobiliare. A conferma del maggior ottimismo del consumatore americano vi sono anche sondaggi che indicano minore pessimismo riguardo il futuro. Sembra quindi interrompersi il trend di recupero del tasso di risparmio, necessario per ridurre il grado di leva finanziaria delle famiglie americane, che evidentemente hanno una tendenza compulsiva al consumo, forse come parte della nota ricerca della felicità.

Incredibile quello che può fare un mercato azionario che cresce senza volumi e flette (nei fugaci momenti di flessione) con forti aumenti di volume, e con gli insider aziendali che continuano a liberarsi delle azioni delle proprie imprese. Lungi da noi qualsiasi ipotesi cospirazionistica, s’intende. Ma un decennio passato a sostituire i mancati aumenti di reddito da lavoro con aumento dell’indebitamento, “garantito” dall’effetto-ricchezza immobiliare e finanziaria, sembra non aver insegnato nulla. Mercato azionario ancora su, almeno nel breve termine, nel lungo saremo morti. Per il debito.

Ritorno al futuro?

Sono perfettamente d’accordo con questa analisi, ma non capisco una cosa. Leggendo regolarmente il suo blog, mi era sembrato che tutto sommato lei condividesse un’impostazione keynesiana, per cui – sommariamente, si intende – i consumi sono un bene ed i risparmi sono un male. Impostazione che io non condivido affatto.

Io personalmente credo che per avere una crescita sana a medio-lungo termine un aumento del risparmio sarebbe un gran bene (non solo per gli Usa, ma anche per noi, ad esempio). “Basterebbe” tornare ai valori degli anni ’80, diciamo prima che cominciassero i magheggi di Greenspan.

Lei cosa pensa, alla fine? Che sia meglio che aumentino i consumi (per via di un’aumento della propensione al consumo), o che invece si torni ad avere normalmente tassi di risparmio decenti (diciamo intorno alla media del dopoguerra – cosa che implicherebbe vari “aggiustamenti”)?

Davide, le sono particolarmente grato per questa domanda, che mi dà modo di precisare il mio pensiero. Io non condivido nessuna impostazione keynesiana, semplicemente non condivido la persistenza di squilibri macroeconomici. Nel caso americano questo squilibrio sono i consumi a credito. Nel caso europeo è il persistente squilibrio creato dal surplus tedesco. Si immagini se posso avere qualcosa contro il risparmio e gli investimenti che esso genera. Purché non si stia parlando di “risparmio compulsivo”, quello che genera eccesso di investimento (versione cinese) e modelli di crescita tetragoni sull’export, cascasse il mondo (Germania). Lei ha detto bene: più risparmio nei paesi che non ne hanno, ma ciò implica aggiustamenti dolorosi. Per contro, da una ripresa del vecchio trend americano dell’ultimo decennio avremo ulteriori rally di borsa nel breve termine, ma molto più dolore al momento della definitiva resa dei conti. Spero di essere stato più chiaro rispetto alla immagine di keynesiano che ho evidentemente dato di me presso alcuni lettori…