La BCE alla prova delle recessione—di Nicolò Bragazza

Riceviamo, e volentieti pubblichiamo, da Nicolò Bragazza.

La vera sfida per la BCE sarà quella della prossima recessione americana. E’ ovviamente impossibile prevedere quando gli Usa entreranno in recessione ma quello che è certo è che il ciclo attuale americano è uno dei più lunghi della storia e un’eventuale espansione fiscale del neo presidente Trump avrebbe il solo effetto di ritardare quello che è uno sviluppo inevitabile.

Il problema principale della BCE è quindi quello di trovarsi in un limbo in cui la crescita stagnante si accompagna a condizioni monetarie eccezionalmente espansive e questa situazione rende molto difficile qualsiasi manovra di tipo convenzionale e non convenzionale qualora si presentasse una nuova recessione. Ma quali questi ostacoli e vincoli all’azione della politica monetaria che potrebbero, in futuro, rappresentare un problema particolarmente delicato in un contesto in cui gli stati sono molto indebitati e i populismi continuano a macinare consensi?

Possiamo identificare 3 principali vincoli all’azione della BCE:

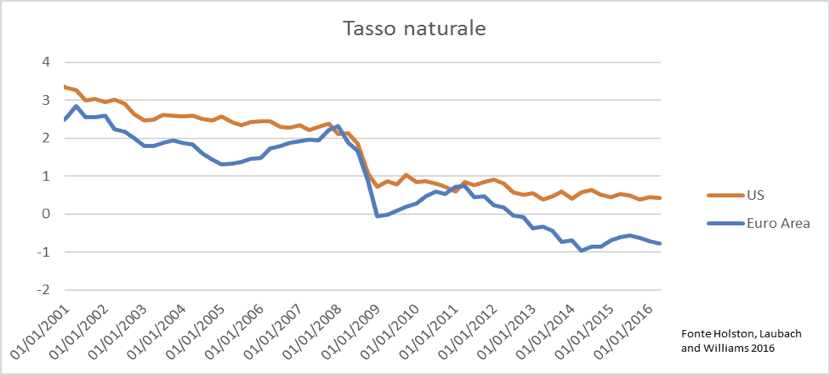

- Un tasso naturale molto basso e, secondo le stime di Holston, Laubach e Williams (2016) negativo.

- Un limite effettivo per il tasso ufficiale che non è, probabilmente, molto distante dall’attuale -0,4%.

- Scarsità di titoli pubblici da acquistare a meno di revisioni dei meccanismi di acquisto che potrebbero aumentare gli effetti redistributivi e creare incentivi distorti, oltre che tensioni politiche.

Il primo punto è dovuto al fatto che la politica monetaria, per creare condizioni espansive, deve determinare un tasso reale prevalente inferiore a quello naturale.

Dal grafico è evidente come creare queste condizioni sia molto difficile: il tasso naturale è intorno al -0,7% e l’inflazione attesa, stando ad alcune misure, è lontana dal 2%. Questo significa che un livello di inflazione attesa sotto l’1% e tassi nominali a breve fissi sullo zero lower bound determinerebbero un tasso reale troppo vicino a quello naturale per creare condizioni monetarie davvero espansive. Di qui la necessità del ricorso massiccio a politiche non convenzionali come i tassi negativi e i QE.

I tassi negativi tuttavia hanno anch’essi due principali limiti: il primo è il fatto che sotto un certo livello diventa più conveniente detenere moneta piuttosto che tenere il proprio denaro depositato su conti correnti; il secondo è il fatto che, stando a quanto scritto da Brunnermeier (2016), esisterebbe un tasso di inversione (reversal rate) sotto al quale la politica monetaria avrebbe l’effetto di creare un credit crunch per gli effetti deleteri sulla profittabilità delle istituzioni finanziarie. E con un tasso sui depositi ora al -0,4% non è affatto escluso che questi due limiti siano piuttosto vicini, soprattutto dopo un lungo periodo di QE che ha ridotto la disponibilità di titoli a lungo termine nei bilanci delle banche.

Il terzo vincolo è quello forse meno urgente e potrà rivelarsi per davvero soltanto qualora il programma di QE continuasse oltre il 2017. Tuttavia il QE nella forma di acquisti di titoli pubblici e, da giugno, anche di acquisti sul mercato primario e secondario di titoli corporate potrebbe tradursi in grosse distorsioni nelle modalità di finanziamento di imprese e stati, allentando la necessità di implementare riforme strutturali o creando le condizioni per il finanziamento di realtà relativamente meno produttive con effetti deleteri nel lungo periodo.

E allora come agire di qui alla prossima recessione per evitare conseguenze negative e un altro decennio di crescita stagnante?

La risposta è una sola ed è la solita “riforme strutturali”, ovvero quelle che permettano una migliore allocazione dei fattori di produzione e che avrebbero l’effetto di aumentare il tasso di crescita potenziale. Questo avrebbe una serie di ricadute positive sia sul tasso naturale che sul mercato del lavoro, creando le condizioni per una crescita sostenibile di lungo periodo con ricadute positive sulla sostenibilità del volume di debito pubblico accumulato. Ma le riforme strutturali sono politicamente possibili solo se vi è un meccanismo che permette di rendere la classe politica resposanbile dei propri ritardi. Questa variabile sono I tassi di interesse sul debito che, tuttavia, sono tenuti artificialmente bassi dalla politica monetaria BCE. In poche parole, la BCE è imprigionata nella propria politica monetaria e, non volendo togliere il piede dall’acceleratore monetario per evitare effetti dannosi per l’economia, riduce gli incentivi per I governi ad intraprendere quelle riforme tanto necessarie per risollevare il vecchio continente. E a questo dilemma non si può porre rimedio e pensare che vi sia una soluzione a costo zero è una finzione che potrebbe rivelarsi molto pericolosa nei prossimi anni per la tenuta politica dell’euro zona.

You may also like