Pronostico sul dollaro — di Gerardo Coco

Riceviamo, e volentieri pubblichiamo, da Gerardo Coco.

Al terzo Plenum del Partito comunista cinese svoltosi il novembre scorso, il deputy governor della banca centrale, Yi Gang, ha affermato che la Cina non accumulerà più riserve valutarie (il cui importo di 3.6 trilioni di dollari è superiore al PIL della Germania) di cui la maggior parte è in dollari. Inoltre ha affermato che lo yuan sarà trasformato in valuta internazionale. Un de profundis per il dollar standard in vigore da oltre 40 anni. I cinesi hanno fatto questo ragionamento: a che scopo romperci la schiena producendo per gli USA in cambio di dollari creati senza limiti dal torchio della FED per doverglieli poi riprestare ed essere rimborsati con un altro surplus di titoli irredimibili denominati in dollari svalutati?

Lo scambio merci/valuta di riserva ha funzionato a favore del Dragone per una generazione permettendogli acquistare le materie prime, industrializzarsi e diventare il maggiore creditore netto dell’economia mondiale. Meno bene è andata agli USA che esportando dollari invece di beni e servizi si sono deindustrializzati diventando il maggiore debitore mondiale. La riduzione degli averi in dollari significa fare fluttuare lo yuan e aumentarne il valore a beneficio dei cittadini cinesi che si troveranno in tasca più potere d’acquisto. Ma avrà anche due altre conseguenze. Cosa riempirà il vuoto lasciato dalla Cina? Risposta: preziosi e materie prime. Come farà la FED a mantenere la promessa di ridurre gli stimoli monetari (tapering) in conseguenza della ripresa annunciata? Risposta: la ripresa è un bluff e pertanto il nuovo governatore della banca americana Janet Yellen aumenterà gli acquisti di bond mantenendo il tasso di interesse a zero. Dal 2009 gli USA hanno adottato due stimoli: un trilione all’anno di quantitative easing (85 miliardi di acquisti mensili in titoli) e un trilione all’anno di deficit fiscale con un risultato di un 2% di crescita media di PIL pari a 350 miliardi (ottenuto tra l’altro con artifici contabili). Quindi due trilioni all’anno hanno dato un rendimento nominale di 0.17 (chi, in nome della crescita, farebbe un investimento con un simile risultato?). Gli stimoli monetari sono dunque aria insufflata in un pallone bucato ma se venissero soppressi, il valore dei bonds, delle azioni, del mercato immobiliare ecc. crollerebbe all’istante, ci sarebbe una fuga dal dollaro e il suo valore si azzererebbe.

La valuta di riserva

Fino al 1971 il dollaro ha avuto un contenuto aureo. Abbandonato l’oro, ha conservato lo status di riserva per il suo contenuto energetico e di forza militare e il petrodollaro, necessario per l’acquisto della più importante materia prima, veniva imposto al mondo. Dopo oro e petrolio è stato infine imposto con il debito. La funzione di una valuta di riserva è quella di fornire liquidità al resto del mondo e questo comporta che sia esportata in eccesso il che è possibile solo mantenendo un deficit commerciale permanente. l dollari accumulati dai paesi esportatori sono stati reinvestiti in titoli di debito statunitense a basso rischio trasformabili all’occasione di nuovo in dollari. Per lungo tempo quindi i bond americani sono stati considerati uno strumento perfetto di liquidità e la loro richiesta permanente ha salvaguardato il valore del dollaro mantenendo bassi i tassi di interesse. Questo è stato il privilegio connesso alla valuta di riserva. Ma come aveva anticipato fin dagli anni ’60 l’economista belga americano Robert Triffin, questo era anche il paradosso: una valuta di riserva è destinata a inflazionarsi in modo irreversibile. Non solo: inflaziona anche le valute a cui è legata. Le banche centrali dei paesi esportatori acquisivano le riserve sul mercato dei cambi depositandole immediatamente come posta attiva nel mercato monetario di New York. Il paese A, attingendo a queste riserve, regolava il suo deficit con il paese B; B regolava il suo deficit con il paese C; C con D e così via ovunque allo stesso modo. Pertanto questi paesi non facevano altro che monetizzare il deficit commerciale americano aumentando allo stesso tempo la propria base monetaria (riserve più circolante).

Ora la base monetaria viene creata dalla banca centrale acquistando titoli del tesoro e poiché anche la maggior parte delle riserve in dollari consiste in questi titoli, i paesi esportatori accumulando e usando le riserve hanno monetizzato oltre a quello commerciale, anche il deficit fiscale americano.

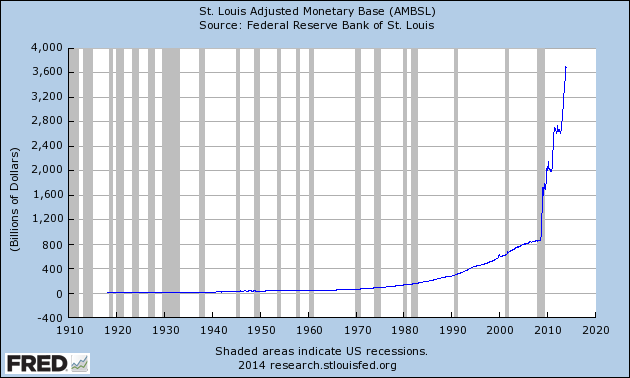

Il doppio deficit è andato progressivamente fuori controllo e a partire dalla crisi del 2008 i vari quantitative easing hanno reso la situazione parossistica come si deduce dal grafico che rappresenta la funzione esponenziale della base monetaria al crescere delle riserve.

Interesse Zero=Valuta Zero

Questa funzione ci dice che il dollaro in prospettiva vale zero. Per evitare la svalutazione del debito e quindi del dollaro è stata necessaria una politica di tassi di interesse zero (ZIRP policy). Ora è matematico che il valore attuale di un bene (compresa la moneta) prodotto in quantità illimitata e a costo zero, è zero. Se così non fosse, l’emittente avrebbe il potere di comprarsi tutte attività del pianeta. Ma ciò è impossibile perché il prezzo delle attività stesse tenderebbe all’infinito dal momento che chi le cede contro moneta creata in questo modo prima o poi si accorge che essa perde rapidamente valore fino a raggiungere, appunto, lo zero. In altre parole il potere di creare denaro illimitato si risolve in iperinflazione e il grafico mostra che essa è tecnicamente implicita nell’andamento della base monetaria anche se non ha manifestato ancora i suoi effetti. Nel passato nessuna autorità monetaria ha mai avuto l’ardire di fissare ufficialmente il tasso al livello zero perché a questo livello si sopprime il valore dell’unità monetaria. Il dollaro sta sempre di più avvicinandosi a questo caso limite e la sua crisi è ormai insanabile.

La rapida espansione della base monetaria invece di contribuire allo sviluppo ha trasferito la liquidità dal settore reale al settore bancario e finanziario che usa l’eccesso di dollari per sostenere in modo artificiale i corsi dei titoli di stato e di borsa a livelli irrealistici nonché per coprire i rischi sui derivati. Con un debito aggregato di 60 trilioni un aumento del tasso di interesse dell’1% assorbirebbe 600 miliardi all’anno dall’economia corrispondente ad un calo del 5% del PIL, senza contare l’effetto moltiplicativo negativo. Pertanto per mantenere l’effetto ripresa è necessario tenere l’interesse a zero.

Se il dollaro non è ancora diventata carta straccia è per due motivi: a) tutte le valute più importanti si sono svalutate all’unisono perché sature di debito; b) la necessità di servire il debito denominato in dollari ne tiene alta la domanda. Se il dollaro non fosse moneta di riserva avrebbe già fatto la fine del marco tedesco nel 1923.

Concludendo: a fronte di questo scenario la nuova governatrice Janet Yellen non potrà che continuare l’opera del suo predecessore: espansione del bilancio della banca centrale (cioè pura inflazione) e tassi di interesse a zero solo… per mantenere l’illusione della crescita. Quindi l’aspettativa a breve è ancora un aumento di tutti i valori finanziari. Ma più aumenteranno, più i problemi si faranno acuti e sempre di più l’economia dipenderà dalla somministrazione di dosi crescenti di morfina monetaria fino a un crollo generale della fiducia (componente dell’iperinflazione) che avviene quando all’improvviso ci si sveglia e ci si accorge che estinguere i debiti significa trasferire ricchezza reale e non promesse di pagamento.

L’ipotesi di iperinflazione viene naturalmente derisa da coloro che soffermano lo sguardo sulla superficie dell’economia tenendo d’occhio l’andamento positivo della borsa (l’effetto ricchezza determinato dalla droga monetaria) e gli indici dei prezzi al consumo che non aumentano. Ma due sono le ragioni per cui i prezzi non sono ancora aumentati: a) fino ad ora gli USA grazie proprio alla moneta di riserva hanno scaricato l’inflazione sui paesi con cui hanno una parità (peg), in particolare la Cina che ora vuole appunto sganciarsi dal dollaro e fare fluttuare lo yuan); b) se la riduzione degli averi in dollari (già scesi al 60% del totale delle riserve) diventasse precipitosa, i dollari all’estero, circa la metà di quelli all’interno, rimpatriando potrebbero innescare la prima vampata inflazionistica e i creditori richiedendo tassi di interesse più alti per compensare la perdita del potere d’acquisto, alimenterebbero una spirale che nessuno fermerebbe più. Sarebbe peggio della Grande Depressione perché, mentre negli anni ‘30 i prezzi scendevano, ora salirebbero creando oltre alla depressione, l’iperinflazione. Uno scenario da non augurare all’America e al resto del mondo ma che, purtroppo è plausibile e la Cina che usa la logica, lo ha messo in conto.

You may also like

** la storia del cambio riserve Cinesi in $ sembra ma non è solo economia.. è geopolitica strategica di lungho periodo.. Cina stà tentando di allearsi con la Russia (e non solo) in ottica anti-Usa.. stà aumentando utilizzo diretto senza passar dal $ di Rubli in Cina e di Renminbi (o Yuan) in Russia.. sia Putin sia Cinesi stanno operando stessa politica di sganciamento dal $ ed incremento delle riserve auree e commodity (pratica che include pure il land grabbing)..

** se ci hai fatto caso gli Usa stanno tentando di fare non uno ma DUE grandi accordi commerciali.. uno con l’Europa di cui negli ultimi mesi è uscito pure qualcosa sui giornali.. ed un altro in Area Pacifico e che stranamente Vorrebbe includere tutti ma Non la Cina.. questi sembrano accordi solo economici ma in realtà sono strategici : è quella che chiamano “politica di contenimento” dell’avversario.. qualcosa di simile a quella del Patto Atlantico in versione anti Urss del 2° 900.. le tecnostrutture americane (che di fatto sono largamente indipendenti dal colore del governo in carica) dicono che dopo il 2030 il potere globale Cinese sarà tale da mettere a rischio il predominio del controllo marittimo Usa.. e si sbilanciano a ipotizzare che si passerà dalla guerra economica a quella armata.. è buffo ma assomiglia un pò alle previsioni del Nostradamus Casaleggio sulla 3° guerra mondiale.. speriamo di no..

** dopo il 30ennio di Deindustrializzazione Usa (di cui parli te) ormai è partita la Reindustrializzazione Usa grazie alle nuove scoperte estrattive di energia (gas/petrolio) a bassissimo costo che gli danno un vantaggio competitivo Reale mai avuto (il Gas Usa costa la metà di quello Europeo Russo ed 1/3 di quello di HongKong).. nei prox decenni è previsto un passaggio degli Usa dal Deficit al Surplus Commerciale Estero sia per la storia che raccontavi te dei Cinesi che stanno tentando di convertire la economia sia per la reindustrializzazione Usa..

*** il combinato disposto di un futuro Surplus Commerciale + Tassi Usa un Poco Crescenti (mirano ad un 4% stabilizzato) potrebbe secondo molti investitori istituzionali bilanciare l’effetto svalutativo del $ del super torchio Fed.. cioè il $ si potrebbe addirittura Apprezzare.. in verità nessuno sà se prevarrà l’effetto torchio che demonizzi te ($ giù) o l’effetto industriale di cui non parli ($ su)..

** IperInflazione non è impossibile ma poco probabile.. sia perchè le Banche Centrali non la vogliono (preferiscono una lenta erosione) sia perchè non hai ancora capito che la crisi dell’occidente del 2000 e da SovraCapacità…SovraCapacità che è poi stata la causa dei SovraDebiti x tener in vita domanda.. e che ora è causa della SovraDiluizione con stampe che non ti piace.. a furia di preveder disastri prima o poi una l’azzeccherai (e potrai dire: io l’avevo detto) x la legge dei grandi numeri.. devo solo aver pazienza e continuare così..

PS: attenzione ai lettori.. non deducete nè da quel che scrive il teoricoliberista Coco nè da quel che scrivo io consigli di investimento.. un conto sono i piani strategici delle nazioni leader nel lunghissimo.. un conto è quello che i mercati di oro azioni bond e commodity possono fare anche con estrema violenza nel giro di un anno.. arricchendo o distruggendo il patrimonio privato di un singolo investitore..

Fare profezie, diceva Lincoln, è una attività molto utilizzata dagli uomini ed assai poco redditizia…io non so cosa succederà nei prossimi 50 anni, ma penso proprio che è molto piu’ probabile che la Cina ritorni ad essere terzo mondo, ammesso che una nazione con un pil pro capite di 6000$ (svalutati come dice l’autore) non sia già di fatto terzo mondo…l’autore dice: i motivi per cui il dollaro non è diventato carta straccia sono bla bla bla…ok…e i motivi per cui lo yen non è diventato carta straccia, nè i titoli di stato Giapponesi? o la sterlina UK, quali sono? io penso che, a giudicare da come gli USA stiano venendo fuori dalla crisi, guideranno loro il mondo per i prossimi 100 anni almeno…la Cina è un gigante coi piedi di argilla questa è la verità…i dirigenti del partito unico cinese possono dire quel che vogliono, ma non possono cambiare la realtà, così come non potevano cambiarla Mao o Stalin…e la realtà è che la Cina sta in piedi perchè ha abbondanza di manodopera a basso prezzo e che per continuare a godere di questo vantaggio competitivo deve mantenere svalutata la propria moneta con un cambio capestro, ergo: deve avere riserve valutarie e deve fronteggiare il costante pericolo di crisi di liquidità…il lato comico della vicenda (se non fosse drammatico) è che piu’ decide di rivalutare il cambio (per avvicinarsi alla realtà) e piu’ deve aumentare lo stock di riserve…altro che storie…lo yuan verrà trasformato in valuta internazionale? questa frase sibillina cosa significa? che sarà lasciato libero di fluttuare liberamente? e pensate che questa cosa metta in crisi gli USA? Ma se sono dieci anni che lo desiderano! se si lascia libero di fluttuare lo yuan si apprezza del 100% sul dollaro dal giorno alla notte e via vantaggio competitivo…via attivo delle partite correnti, via crescita…via posti di lavoro ecc ecc..poi li voglio vedere a governare centinaia di milioni di disoccupati, che fanno? ritornano tutti nelle risaiei?

X GIO D. : Caracciolo di Limes, rivista geopolitica, ha raccontato questo aneddoto: un giovane dirigente comunista cinese, attualmente promosso a stretto collaboratore di Xi Jinping, l’anno scorso era in visita in Italia e durante un pranzo di lavoro gli ha chiesto : “come mai Massenzio ha perso contro Constantino pur avendo truppe più numerose ? ” …… traduzione: come potrebbero vincere Americani contro Cinesi anche se noi siamo molti di più ? … mia risposta : TECNOLOGIA.. non solo High Tech, ma pure Militare, Finanza (mkt non esistono, sono loro che giocano a tirarli sù o giù) ed Energetica (vedi Shale Oil & Gas di cui parlavo sopra)… cmq il futuro a breve è incerto da prevedere.. quello a lungo è stregoneria.. ci fidiamo troppo delle nostre analisi causa/effetto.. anche se non ne possiamo fare a meno..

mi piacerebbe che il prof Coco replicasse, anche brevemente, alle osservazioni che ho letto qui sopra.

Grazie.

Concordo pienamente con Gio.

A me pare che le profezie di sventura siano una pratica inutile. Poi magari un giorno arriverà, ma sarà probabilmente per i motivi più diversi da quelli elencati.

Gli americani non vedono l’ora che lo Yuan si apprezzi. Si svaluta il dollaro? Bene, avranno più esportazioni. Avranno un po’ di inflazione? Ma bene, tanto finchè non riparte l’economia (per davvero, su questo concordo con l’articolo, finora la ripresa è fiacca) l’inflazione “pericolosa” (o iperinflazione) non ci sarà. Perchè l’inflazione NON è una cosa solo monetaria. é principalmente una cosa reale, dettata dalla domanda e dal costo del lavoro. Se non c’è ripresa, ma che inflazione volete che ci sia?

Credo anche io che non si è ben compresa la debolezza degli emergenti, certo sono in crescita tumultuosa perchè devono raggiungere gli USA, ma dentro hanno i germi che li rende molto vulnerabili. Gli USA sono ben più solidi di Cina, Brasile o anche della Russia. Ed è questo che continua comunque a sostenere il dollaro.

Di solito rispondo alle obiezioni argomentate o a richieste di spiegazioni. Le obiezioni a cui lei si riferisce non lo sono e mi sembra che siano formulate per il gusto di contraddire. Ma ad una vale la pena di rispondere, Secondo il primo lettore “non avrei ancora capito che la crisi dell’occidente del 2000 e da SovraCapacità..SovraCapacità che è poi stata la causa dei SovraDebiti x tener in vita domanda”. Per sovracapacità si intende sovrainvestimento.

Ora il sovrainvestimento in una economia non può essere generale perché ad un sovrainvestimento corrisponde, nel resto dell’economia, un sottoinvestimento. Ad esempio la crisi dei mutui è stato l’effetto di un sovrainvestimeno nel mercato immobiliare e questo è stato proprio determinato da un eccesso di liquidità (o inflazione). Il sovrainvestimento è dunque un effetto e non la causa della crisi. I redditi inflazionati dalla crisi si sono diretti verso questo settore gonfiato causando pertanto sottoconsumo in altri settori. Sovracapacità, sottoconsumo e fenomeni simili sono teorie che risalgono a Malthus e poi a Marx che voleva avvalorare la tesi della crisi del capitalismo da sovracapacità e sottoconsumo. Ma in un’economia di mercato guidata dai profitti e perdite, tali fenomeni sono passeggeri perché tali attività industriali o finanziare verrebbero subito eliminate perché prive di rendimento e l’equilibrio sarebbe ristabilito. Nelle economie dirigiste in un viviamo sono invece tenute artificialmente in vita dalle manipolazioni monetarie e per questo l’economia è in perenne squilibrio.

Ringrazio il professore per l’intervento. Preciso che la mia richiesta non era a sostegno di “obiezioni formulate per il gusto di contraddire”. Tuttavia, se è vero che gli USA hanno scoperto un modo di produrre energia (per di più in casa loro) a costi molto più bassi del Resto del Mondo, la cosa non si può non considerare, come mi pare invece avvenga nel testo del Prof. Coco. Le monete forti hanno alle spalle Stati forti, intendo dire che siccome è lo Stato che stampa la moneta mi pare azzardato non riconoscere che la figlia possa vivere della rendita del padre. Così come mi pare vada ricordato che (mi rivolgo a “Ric”, qui sopra) che l’iperinflazione può esserci anche senza ripresa. Eccome che può esserci.

Ancora grazie.

@Gerardo Coco

E’ sempre un piacere leggerLa.

COCO : Ora il sovrainvestimento in una economia non può essere generale perché ad un sovrainvestimento corrisponde, nel resto dell’economia, un sottoinvestimento. Ad esempio la crisi dei mutui è stato l’effetto di un sovraINVESTIMENTO nel mercato immobiliare e questo è stato proprio determinato da un eccesso di liquidità (o inflazione). Il sovrainvestimento è dunque un effetto e non la causa della crisi. I redditi inflazionati dalla crisi si sono diretti verso questo settore gonfiato causando pertanto sottoCONSUMO in altri settori.

xxxxxxxxxxx

Confondi sovraCAPACITA’ (impianti) in 1 settore con sottoCONSUMO (beni finali) di altri settori. Non è cavillo da formula del Pil. E’ eccesso di Offerta nel 1° e mancanza di Domanda nel 2° (x paradosso eccesso Offerta anche nel 2°). Vorrei che fosse come dici te. Occidente sarebbe ancora nella fase dello sviluppo di 30 anni fa. Il gioco sta finendo. Liberismo Monetarismo Austrismo Statalismo Keynessismo stanno invecchiando velocemente. Unica cosa che condivido con te è che stampate non sono la vera soluzione. Son tamponi. Ma non lo sono neppure le tue ricette che accelerebbero il casino. Soluzioni vere nel lungo nn ne vedo.