Perché Apple, che ha 32 miliardi di dollari di liquidità, emette obbligazioni?—di Galeazzo Scarampi

Riceviamo, e volentieri pubblichiamo, da Galeazzo Scarampi.

È una delle aberrazioni create dal regime di imposizione globale dei redditi che imperversa negli Stati Uniti sin dall’epoca di Kennedy e che ha dato luogo a elusioni e assurdità di ogni genere, come vedremo. Da principio, giova far riferimento alla recente proposta di Budget del Presidente Obama.

Il budget per l’anno fiscale 2016 presentato dal Presidente Obama il 2 febbraio è infarcito di interventi dirigisti a pioggia: da ”Combating Antibiotic Resistant Bacteria” (pag 65) a “Home Visiting Programs” (pag 30) coi quali assistenti sociali ed infermieri pagati dallo Stato “aiutano le famiglie a monitorare i problemi sanitari e di sviluppo dei figli (..) coltivando good parenting practices”. Il tutto viene riassunto nello slogan “A Government of the Future”, che farebbe persino sorridere se non fosse per il retrogusto orwelliano.

Vi è tuttavia nella parte fiscale una proposta che ha destato grida di dolore, ma che nella sua semplicità ha senso; si tratta della tassazione al 19% per competenza degli utili prodotti all’estero dalle società americane, cui si sommerà una “toll tax” una tantum del 14% sugli utili imponibili accumulati in elusione all’estero sinora. Non è una nuova imposta: sin dagli anni ’60 (presidenza Kennedy) gli Stati Uniti hanno abbandonato il principio della territorialità dell’imposizione fiscale, estendendo la tassazione dei cittadini e delle società americani ai redditi ovunque prodotti. Sinora tuttavia tale norma era stata elusa dalle società che si erano basate su una “scappatoia” in quanto la tassazione era per le società “differita” sino al momento del rimpatrio degli utili. Questa scappatoia non è disponibile per le persone fisiche che sono tartassate da decenni (si veda il recente caso del sindaco di Londra Boris Johnson, che è stato costretto a pagare le imposte sui capital gains negli Stati Uniti per la vendita della sua prima casa nella capitale inglese).

Che le imposte debbano essere strettamente territoriali e non globali è ben noto e non è questa la sede per ripetere le chiarissime argomentazioni di Luigi Einaudi in merito. Tuttavia negli ultimi decenni la “esportazione dell imposte” attraverso la globalizzazione della base imponibile ha imperversato, dalla California che tassa il reddito globale di imprese che hanno una sede stabile nello Stato, all’Italia dall’allora ministro Tremonti.

La proposta del Budget di Obama ha il merito di rimuovere una ipocrisia di fondo del sistema che ha creato notevoli distorsioni. L’opposizione che tale proposta ha suscitato dovrebbe indurre a ripensare al principio di territorialità. Già nel 2013 Paul Ryan aveva introdotto questo concetto nella sua Budget Proposal (“transition the international tax regime from the current “deferral” approach to a full territorial system”). Vi è da sperare che la maggioranza Repubblicana al Congresso non sprechi questa opportunità.

Veniamo ora alle distorsioni che il regime di “deferral” ha creato.

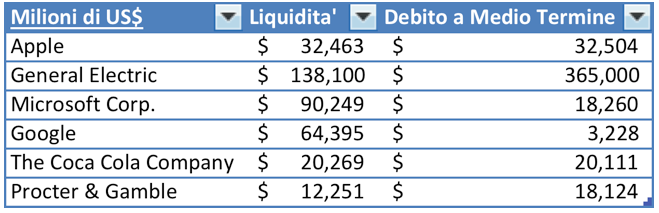

Le principali multinazionali americane hanno accumulato enormi importi di liquidità all’estero che non rimpatriano per “differire” la imposizione. Per pagare dividendi e finanziare investimenti preferiscono emettere obbligazioni anche se a costi ben superiori del rendimento pressoché nullo della liquidità, per non dire delle commissioni e spese di emissione che assommano a ben oltre l’1% del valore delle obbligazioni emesse. Qui non si tratta di line di credito a breve per far fronte a sfasamenti temporali, ma di obbligazioni da cinque a trent’anni!

Ecco un campione (dati al 31 Dicembre 2014):

Si ringrazia Martino Rocca di Quadrivio SGR per la ricerca.

A livello aggregato si stima che le società americane abbiano accumulato oltre 2 mila miliardi di dollari di imponibile “differito”, investito in liquidità bloccata all’estero.

Un possibile effetto inatteso della proposta del Budget potrebbe essere un (benvenuto) aumento della concorrenza fiscale, in quanto il livello effettivo di tassazione federale sul reddito delle società scenderebbe al 25% per i redditi domestici ed al 19% per quelli prodotti all’estero, livelli decisamente inferiori alla media UE.

La probabilità che questa amministrazione produca una riforma fiscale orientata al mercato è bassa, ma quasi ogni riforma e meglio del regime attuale, e si può sperare che i Repubblicani colgano la occasione per riaprire il tema della territorialità.

Mah… nel caso degli USA non ci vedo nulla di male. Il Governo USA difende da sempre (a volte anche eccedendo), gli interessi di cittadini e aziende all’estero, credo che sia doverosa una contropartita in tal senso. Nel caso italiano ci andrei più cauto invece!

Uhm… trattengono la liquidità all’ estero per non pagare tasse sugli utili ? Mi è sempre stato insegnato che la liquidità è una cosa, gli utili sono un’ altra: ancorché raro, posso avere montagne di utili e la cassa a 0, ed inoltre la liquidità sta in dare dello SP e l’ utile in avere dello SP ed in dare del CE (quando ancora era a sezioni contrapposte). E se l’ utile l’ ho conseguito, l’ ho conseguito; emetto obbligazioni per abbassare l’ imponibile con gli interessi passivi o per abbassare la posizione finanziaria netta ? Boh ! Viene tassata la liquidità o l’ utile ? Mah !