La FED e l’indipendenza perduta: tra discrezionalità e pressioni politiche

Riceviamo e volentieri pubblichiamo da Daniele Vecchi

Al contrario del coraggio di don Abbondio, le banche centrali l’indipendenza “se la possono dare”, in una qualche misura, e preservarla nel tempo. L’attuale polemica sull’indipendenza della Federal Reserve Bank Americana (FED) offre importanti spunti di riflessione.

Ci sono due posizioni sul tema: gli idealisti e i realisti. Gli idealisti partono fondamentalmente da posizioni ideologiche e paradossalmente arrivano a conclusioni opposte: da un lato ci sono i teorici dell’indipendenza assoluta della FED (in un sistema democratico nessuno è totalmente indipendente) e quelli della dipendenza pressoché assoluta basata sull’idea che in democrazia gli eletti hanno la responsabilità di fronte agli elettori e quindi hanno carta bianca sulle varie agenzie governative.

L’approccio realista e pragmatico parte dalla giusta separazione tra esecutivo e banca centrale ma limita gli spazi di libertà operativi per la banca centrale, assoggettandola ad obiettivi chiari e ben definiti dal Congresso (Parlamento). A scanso di equivoci, giudicare i risultati della banca centrale rispetto agli obiettivi non è un reato di lesa maestà ma dovrebbe essere la prassi.

Se qualcuno avesse dei dubbi sull’importanza della separazione tra decisioni di politica monetaria e decisioni di politica fiscale, l’esempio della Turchia negli ultimi nove anni è da manuale. Il Presidente Erdogan si è comportato come certi presidenti di squadre di calcio che cambiano allenatore frequentemente: dall’aprile del 2016 si sono succeduti sei governatori. Chiunque abbia provato ad affrancare la politica monetaria è stato sollevato dall’incarico. I risultati sono ovviamente disastrosi: inflazione media al 30% annuo, tassi d’interesse in valuta locale mediamente al 20%, lira turca che si è deprezzata drammaticamente passando da 2,8 per USD a 41 per USD. Il PIL è cresciuto mediamente del 4,8% annuo.

Sarebbe bene anche evitare l’ipocrisia di quanti pensano che il Presidente della FED non dovrebbe avere rapporti con l’amministrazione. A scanso di equivoci, gli ultimi Presidenti della FED, da Volcker in poi, sono stati nominati da amministrazioni di cui facevano parte con ruoli di prestigio. Alcuni, come Yellen, una volta esaurito il mandato alla FED sono tornati a ruoli politici.

Ci sono molti aspetti relativi alla FED che possono essere considerati: istituzionali, legali, operativi, economici. In questa nota ci limiteremo a descrivere quelle che dovrebbero essere le linee guida realistiche da cui purtroppo, a cominciare dal 2008, si è progressivamente deviato creando una vulnerabilità pericolosa.

- Politica monetaria basata su regole e non su discrezionalità

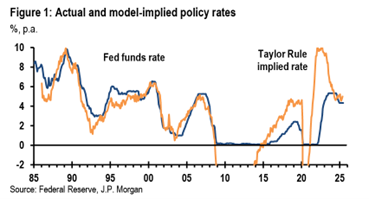

Come già discusso in un precedente post, la FED dal 2008 ha adottato diversi strumenti di politica monetaria deviando da quello che semplici regole come quella di John Taylor avrebbero prescritto. È abbastanza evidente che nel post-Covid la discrezionalità si è spinta ben oltre un sano approccio di risk management finendo col contribuire a una spirale inflazionistica da cui si fatica ad uscire completamente. Va detto che la FED guarda regolarmente alle varie versioni di Taylor rules presenti nella letteratura ma le decisioni operative sono state indubbiamente informate da criteri discrezionali, almeno negli ultimi diciassette anni.

- Strategia semplice e vincolata ad obiettivi di lungo periodo

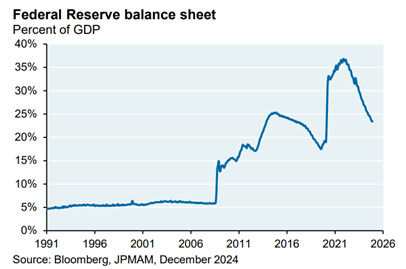

Il Federal Open Market Committee ha un mandato preciso dal Congresso americano che prevede pieno impiego, andamento dei prezzi stabili e tassi a lungo termine moderati. Mentre il primo obiettivo è chiaro, il secondo è più nebuloso (il terzo viene bellamente ignorato): la FED lo interpreta, dopo la recente revisione strategica, come una crescita del tasso d’inflazione del 2% annuo. Perché non 1% o 0% non è chiaro, così come non è chiaro cosa debba fare la FED dopo un periodo prolungato d’inflazione al di sopra del 2% annuo, come quello che stiamo sperimentando. L’adozione di strumenti come il quantitative easing (QE) hanno complicato la gestione della politica monetaria creando un eccesso di riserve nel sistema bancario che continua a pesare. La FED tradizionalmente deteneva in portafoglio titoli del tesoro per agevolare la gestione di breve termine via repos. Sarebbe urgente che alcuni dei punti citati venissero chiariti e che la FED accelerasse il processo di riduzione del portafoglio di assets.

- Demarcazione tra politica monetaria e politica fiscale

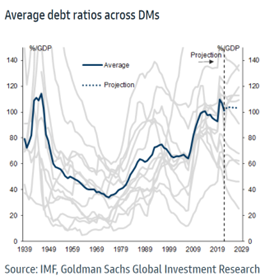

Il post GFC è stato caratterizzato da un aumento fuori controllo del debito sovrano nei paesi sviluppati. Il grafico qui sotto dimostra come di fatto si sia sui massimi storici. Disavanzi di bilancio crescenti, l’idea che il debito abbia caratteristiche perpetue e non pesi sulla crescita economica sono stati i principi fondanti della politica fiscale degli ultimi quindici anni e non solo. Le banche centrali, non tutte nella stessa misura, si sono lasciate trascinare e sono diventate complici di questa politica attraverso l’acquisto massiccio di debito pubblico via quantitative easing. Considerando che la sostenibilità del debito pubblico spesso trova nell’inflazione un alleato fondamentale, diventa abbastanza chiaro che l’indipendenza delle banche centrali, inclusa la FED, in questo processo sia stata gravemente compromessa.

- Prevalenza dei meccanismi di mercato per gli aggiustamenti finanziari ed economici

Senza scomodare Schumpeter o Minsky, va detto che gli ultimi diciassette anni sono stati caratterizzati da un’eccessiva ricerca della stabilità. Praticamente con rare eccezioni si è lasciato che il mercato facesse il suo corso determinando chi deve continuare e chi deve fallire. Qualcuno invoca regolarmente lo spauracchio della grande depressione senza però chiarire cause e responsabilità, cioè i gravi errori di politica monetaria di allora. Il problema dei salvataggi non è solo “quello che si vede”, cioè l’uso di risorse pubbliche per selezionare arbitrariamente vincitori e tenere in vita aziende o banche inefficiente, ma, soprattutto “quello che non si vede”. Le risorse non sono infinite e se le usi per salvare aziende inefficienti e decotte le stai sottraendo a usi più produttivi e a meccanismi di allocazione più efficienti ed equi. Però si sa, la gente vota e i politici sono deboli. Ma la banca centrale è proprio in queste circostanze che dovrebbe tenere la barra del timone ben dritta ed evitare operazioni stile “helicopter money” che non sarebbero necessarie.

- Assenza di finalità politiche o di collaborazione con la politica nell’attività operativa

Sebbene in misura minore della ECB e di altre istituzioni, anche la FED si è lasciata coinvolgere nel dibattito e nell’agenda politica di temi come il cambiamento climatico, DEI, presunte ingiustizie sociali etc… che non hanno nulla a che vedere con l’attività di conduzione della politica monetaria e supervisione del sistema bancario. Ovvio poi che quando vieni colto di sorpresa dalla crisi delle banche regionali, vittime di una malagestione clamorosa del rischio di tasso d’interesse, le polemiche fioccano e giustamente.

- Comunicazione chiara, coordinata e ponderata

Anche qui il 2008 ha segnato uno spartiacque importante. All’interno della FED ha iniziato a prevalere l’idea che una comunicazione più frequente e più incentrata sulle variabili di mercato (e non solo sullo stato dell’economia) attuali e previsionali favorisse un aggiustamento costante delle aspettative di mercato e quindi una minore volatilità (la cosiddetta forward guidance). La FED comunica fondamentalmente con tre modalità:

- Press release dopo la riunione del FOMC

- Conferenze stampa

- Discorsi, interviste, testimonianze dei vari membri del FOMC

Da diciassette anni stiamo assistendo a una specie di logorrea dei banchieri centrali che in realtà non sembra avere portato ai risultati sperati. Anzi, ad essere sarcastici, sembra più evidenziare la poca affidabilità dei modelli econometrici delle banche centrali.

- Conclusione

Il problema della FED non è l’aumento dei costi della ristrutturazione della sede e non sono neanche le ingenti perdite derivanti dal programma di QE. La vera debolezza è l’essersi avventurata in decisioni e in politiche che deviano significativamente dal mandato istituzionale e dalle linee guida operative cui dovrebbe attenersi. Speriamo che il dibattito si focalizzi su questi temi e non scada nel gossip o nelle polemiche di bassa lega.

You may also like